Как признать недееспособным чтобы списать долги

Как списать долги по кредитам? Этот вопрос мучает многих должников, которые не могут обслуживать свои обязательства своевременно. В этой статье мы рассмотрим все способы списания долгов, которые существуют в настоящий момент, а так же дадим им оценку.

Ипотека на покупку долгожданного жилья, кредит на обучение ребенка, займ на срочное лечение, потребительские кредиты на ремонт, покупку бытовой техники–поводов взять на себя дополнительную финансовую нагрузку с каждым днем становится все больше.

TinkoffJournal проанализировав ситуацию на кредитном рынке пришел к выводу о том, что долговая нагрузка россиян почти достигла уровня расходов государства за год – 17,6 против 19,5 трлн рублей! И это только банковские кредиты без учета долгов перед микрофинансовыми организациями – краткосрочные займы имеют высокий показатель оборота: их выдают быстро и на короткие сроки. Статистика показывает, что долги россиян по микрозаймам составляют 165 млрд рублей – 1% от общей массы долговых обязательств.

В долг в основном берут те, у кого доход ниже среднего, и им приходится тратить на погашение долгов минимум 20% общего бюджета – чаще всего нагрузка по возврату долга становится непосильной и возникает вопрос о том, как списать долги по кредитам.

ВСЕ ЛИ ДОЛГИ МОЖНО СПИСАТЬ?

Под словом «долг» понимаются не только долги по кредитам и займам, но и задолженности по коммунальным платежам, долги перед физическими лицами, задолженности по уплате штрафов и многие другие. Но, ввиду особенностей возникновения задолженностей, далеко не все из них можно бесследно списать.

К обязательствам, по которым нельзя списать долги, относятся:

- возникающие из причинения вреда жизни или здоровья (например, если вы попали в ДТП, причинили вред жизни или здоровью второго участника, и решением суда на вас возложена обязанность по возмещению вреда в денежном эквиваленте);

- возникающие из трудовых правоотношений (долги работодателя перед работниками по заработной плате и иным платежам);

- возникающие из причинения морального вреда (по аналогии с причинением вреда жизни или здоровью – должны быть установлены решением суда);

- алименты;

- возникающие из требований, неразрывно связанных с личностью должника, например, о возмещении вреда, причиненного преступлением или правонарушением (выплата денежных средств на ремонт автомобиля, который пострадал при угоне по вине преступников);

- в рамках субсидиарной ответственности (ответственность учредителя по долгам юридического лица);

- возникающие из умышленного причинения убытков юридическому лицу его участником;

- возникающие из недействительных сделок (если решением суда сделка была признана недействительной, стороны должны вернуть полученное по такой сделке);

- возникающих из умышленного или по грубой неосторожности причинения вреда имуществу.

Не стоит пугаться такому обширному перечню «запрещенки» — большинство долгов не могут быть списаны из-за прямой связи обязательства с личностью должника — их списание шло бы в разрез с целями возложения ответственности. Как родитель должен содержать своего ребенка во что бы ни было, так и учредитель общества должен отвечать за свои действия.

Перечень обязательств, долги по которым могут быть безвозвратно списаны также достаточно широк:

- кредиты и займы (в том числе и целевого характера);

- денежные обязательства физических лиц по распискам;

- по уплате коммунальных платежей;

- по уплате налогов и сборов в бюджет*;

- штрафы за нарушение ПДД*.

*Официальное списание налоговой недоимки и штрафов за нарушение ПДД стало возможным в 2020 годупосле введения п.п.2.1 п. 2 ст. 47.2 Бюджетного кодекса РФ.

к содержанию ↑БАНК НЕ ПОМОЖЕТ СПИСАТЬ ДОЛГИ

Списать долги – значит полностью освободится от долговой нагрузки. Многие считают, что можно избавиться от долгового бремени путем рефинансирования или реструктуризации долга.

Эти механизмы не влекут за собой полного освобождения от задолженностей – они лишь облегчают для заемщика процесс погашения кредита.

Разберемся, что же такое реструктуризация и рефинансирование:

- рефинансирование– получение в банке нового кредита для погашения уже имеющихся обязательств полностью или частично.

- реструктуризация – процедура, при которой изменяются условия исполнения обязательства: уменьшается размер платежей за счет увеличения срока кредитования или предоставляется льготный период, в который заемщик выплачивает только проценты или основной долг.

К сожалению, как и большинство «возможностей», которые представляет своим гражданам государство, в этих процедурах есть много нюансов, основной из которых – усмотрение банка. С одной стороны, намного проще договориться с заемщиком, попавшим в трудную финансовую ситуацию и постепенно получить свои деньги в полном объеме, чем начинать судебные тяжбы.

Однако, практика не раз показала, что кредиторы в большинстве случаев в этом не заинтересованы. Обязывая граждан предоставлять значительный массив документов в обоснование невозможности исполнения обязанности и давая отрицательные заключения по заявлениям на выдачу новых кредитов или проведение реструктуризации без объяснения причин, банки подрывают свою репутацию у населения.

к содержанию ↑СОМНИТЕЛЬНЫЕ СПОСОБЫ СПИСАНИЯ ДОЛГОВ

1. ВЫКУП ДОЛГА

Выкупить долг у банка может не только коллекторское агентство,но и любое третье лицо. Механизм прост: после того, как банк признает задолженность безнадежной ко взысканию, он продает долг третьему лицу за 10-20% от суммы задолженности, чтобы выручить хоть какие-то деньги.

Впоследствии покупатель может перепродать долг либо попытаться самостоятельно взыскать его с должника.

На просторах сети множество компаний предлагают услуги по выкупу долгов за «небольшое вознаграждение» – мы не советуем этого делать. Никто не даст гарантию, что долг реально будет выкуплен, как и гарантию того, что недобросовестный посредник не решит через какое-то время предъявить его ко взысканию.

2. СКРЫТЬСЯ ОТ КРЕДИТОРА

Кроме обращения за содействием к банкам, граждане, которые не могут справится с долговой нагрузкой, полагают, что наилучшим выходом из ситуации будет не платить и не выходить на связь с банком – после трех лет (а именно такой срок исковой давности установлен законом) безуспешных попыток найти должника банку, по их мнению, будет проще списать долг и забыть про него. Такие заемщики ошибочно полагают, что все можно решить так просто: постоянные звонки и письма кредиторов и коллекторов, судебные тяжбы, взаимодействие с судебными приставами – это минимальный набор отрицательных последствий, которые ждут вас, если решите скрыться от заимодавца.

Кроме того, если вы выдержите три года с момента заключения кредитного договора и вам повезет, и банк не обратится за взысканием долга в течение этого времени, — это не означает, что долги будут списаны. Подробнее об особенностях трехгодичного срока предъявления требований в судебном порядке читайте далее.

3. СПИСАНИЕ ДОЛГОВ ЧЕРЕЗ 3 ГОДА

Многие клиенты приходят к нам с вопросом «Почему банк обратился в суд через 3 года после того, как я взял кредит, а иск все равно удовлетворили?», имея ввиду не применение судьей общего правила о трехгодичном сроке исковой давности.

В соответствии со ст. 169 Гражданского кодекса РФ – срок, за пределами которого нельзя обратиться в суд без уважительных причин, составляет 3 года. Однако это правило в отношении кредитов работает несколько иначе.

Любой кредитный договор предусматривает наличие графика платежей, где определены даты и размер ежемесячного платежа. В связи с этим, к ним применяется правило о применении срока исковой давности к каждому отдельному просроченному платежу:

Единственный вариант, при котором суд полностью откажет в иске о взыскании задолженности по договору – если банк обратиться с иском по истечении трех лет с момента самого последнего платежа по кредиту, но процесс работы банковских организаций уже давно автоматизирован, и шанс того, что робот «забудет» о просрочке стремится к нулю.

к содержанию ↑БАНКРОТСТВО — ЕДИНСТВЕННЫЙ СПОСОБ ПОЛНОСТЬЮ СПИСАТЬ ДОЛГИ

Как же списать долги по кредитам полностью? На сегодняшний день единственный способ законно, без рисков и неожиданных последствий списать долги – пройти процедуру банкротства.

До 2015 года признать себя несостоятельным (банкротом) могли только юридические лица как участники кредитно-финансовых отношений. Быстрая динамика роста долговой нагрузки россиян, повышение рисков мошенничества – эти факторы повлияли на принятие законодателем решения о внесении изменений Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» и предоставлении добросовестным заемщикам, попавшим в трудную ситуацию, возможности законно списать долги.

Процедура банкротства – процесс не быстрый (с момента подачи заявления до признания гражданина банкротом может пройти от нескольких недель до нескольких месяцев, а до завершения процедуры не менее полугода), достаточно сложный и требующий профессиональной юридической помощи, но эффективный.

В зависимости от платежеспособности должника может быть введена как процедура реструктуризации задолженности, так и процедура реализации имущества. Не нужно бояться сложности процедуры – до введения процедуры рационально обратиться к юристу-специалисту в сфере банкротства, а саму процедуру будет сопровождать финансовый управляющий.

Банкротство – это дорого? Да, прохождение процедуры банкротства потребует некоторых финансовых затрат: на оплату услуг юриста в сфере банкротства и на оплату судебных расходов (государственной пошлины, почтовых расходов, расходов на оплату услуг арбитражного управляющего и т.д.). Но сумма списанной задолженности зачастую превышает расходы на процедуру в несколько раз, а психическое равновесие после того, как прекратятся звонки коллекторов, и вовсе нельзя оценить.

Процедура признания гражданина несостоятельным не пройдет бесследно для должника – она имеет ряд последствий. Подробнее о последствиях банкротства читайте в нашем блоге.

Процедура банкротства подойдет вам и в случае, если вы имеете возможность платить, но не на первоначальных условиях банка. Для этого в рамках процесса по заявлению о несостоятельности может быть введена процедура реструктуризации.

Мы говорили о том, что банки редко соглашаются на введение реструктуризации, но ведь реструктуризация может быть произведена и в судебном порядке – в рамках процедуры банкротства. В практике нашей компании есть живые примеры – клиенты, которые не смогли договорится с банком об изменении условий кредитования для облегчения кредитной нагрузки, хотя были готовы и имели возможность исполнять обязательства по кредиту, и пришли к соглашению с кредитором только в процедуре банкротства.

У клиента Ш. высокий уровень дохода – но недостаточный, чтобы вносить платежи по кредиту, взятому на развитие бизнеса, в прежнем режиме.

Как добросовестный заемщик он обратился за содействием к банку, попросив изменить условия погашения долга, но получил отказ. Впоследствии, Ш.

вносил деньги в счет платежа не полностью и несколько раз просрочил платеж, после чего банк оперативно начал присылать тревожные письма о необходимости погасить сначала просроченную задолженность, а потом уже погашении долга в полном объеме, угрожая обращением в суд.

Изучив документы клиента, его кредитную историю и сведения о доходе, объективно оценив его платежеспособность, специалисты нашей компании пришли к выводу о возможности погашения задолженности в трехлетний срок (как того требует закон при введении реструктуризации долга) и инициировали процедуру банкротства.

Конечно, кредитор не рад такому повороту событий – ведь он был настроен на взыскание всей суммы долга через суд в полном объеме и ее последующем взыскании при содействии судебных приставов, пусть и через реализацию имущества. Но суд, выступив, как и надлежит, в роли арбитра, обоснованно ввел процедуру реструктуризации и принял приемлемый для обеих сторон вариант погашения задолженности.

В настоящий момент Ш. продолжает погашать задолженность на лучших для себя условиях и не испытывает никаких лишений.

Банкротство гражданина – это хорошо отработанный и понятный юридический механизм, и его алгоритм человеку с опытом довольно легко предсказать. Если у вас проблемы с долгами, нечем платить по кредиту, имеются неразрешимые финансовые сложности, обращайтесь в нашу компанию, и, в ходе бесплатной консультации, мы ответим на любые вопросы и поможем законно освободиться от обязательств.

к содержанию ↑Как оспорить договор займа и когда стоит идти в суд

Представьте себе ситуацию, что в один прекрасный или не очень день, у вас пропадает с банковской карточки энная сумма денег. Вы звоните в банк и узнаете, что с вашего счета деньги списаны по запросу службы судебных приставов.

Всеми правдами и неправдами вы добиваетесь аудиенции с приставом-исполнителем и выясняете, что такой-то судья вынес судебный приказ о взыскании с вас задолженности по договору займа, который вы в глаза не видели. Что делать в такой ситуации? Как признать договор займа недействительным и вернуть свои кровные? Об этом и не только расскажем в нашей статье.

к содержанию ↑Как оспорить «безденежный» займ

Приведенный выше пример — это не теоретическая ситуация из учебников по юриспруденции, а реальный случай «развода». Предположим, человек обратились в некую финансовую организацию (банк или МФО), где оставил свои паспортные данные или даже копию (скан) паспорта.

Нечистые на руку сотрудники могут повесить на него пару-тройку займов, а которых, само собой, потерпевший знать не знает.

И после того, как займ не будет своевременно возвращен, сотрудники отдела по взысканию просроченной задолженности отправят документы в мировой суд, который выдаст судебный приказ.

Действующим законодательством предусмотрены механизмы признания договора займа незаключенным или даже недействительным. Однако это не означает, что в случае признания договора недействительным, полученные средства по такому договору заемщик вправе оставить себе. Деньги придется вернуть, хотя проценты за пользование можно значительно сократить.

У должника есть десять дней на отмену приказа, со дня его получения. Если по какой-то причине приказ не был получен (возможно, должник сменил место жительства или принципиально отказывается проверять свой почтовый ящик), то судебный приказ вступит в силу в течение десяти дней со дня истечения срока хранения.

После чего его можно направить судебному приставу, а что будет дальше вы уже, наверное, догадались.

После отмены судебного приказа у кредиторов есть возможность направить в суд исковое заявление. В рамках рассмотрения иска судьей будут изучаться все доказательства, в том числе представленные ответчиком.

Например, ответчик может доказать, что не получал никаких денег по договору займа (оспаривание по безденежности), либо что его роспись в договоре была подделана.

В случае положительного исхода дела, все вопросы со стороны сотрудников микрофинансовой организации к несостоявшемуся заемщику должны отпасть. Почему «в случае положительного исхода», спросите вы. Не бывает стопроцентных выигрышных дел. Обязанность по доказыванию «безденежности» займа лежит на человеке, который якобы получил займ.

Кроме того, если подписи заемщика были подделаны или в договоре займа, или же в расписке о получении денег, заемщик должен это доказать, например попросив суд о проведении судебной экспертизы. Не исключено, что для ведения такого дела в суде или хотя бы для грамотного составления необходимых документов понадобиться помощь квалифицированного юриста.

Указанные судебные расходы могут значительно превышать сумму займа, поэтому не каждый захочет ввязываться в судебные баталии, а просто спустит дело «на тормозах».

Можно ли подать жалобу на микрофинансовую

организацию? Спросите юриста

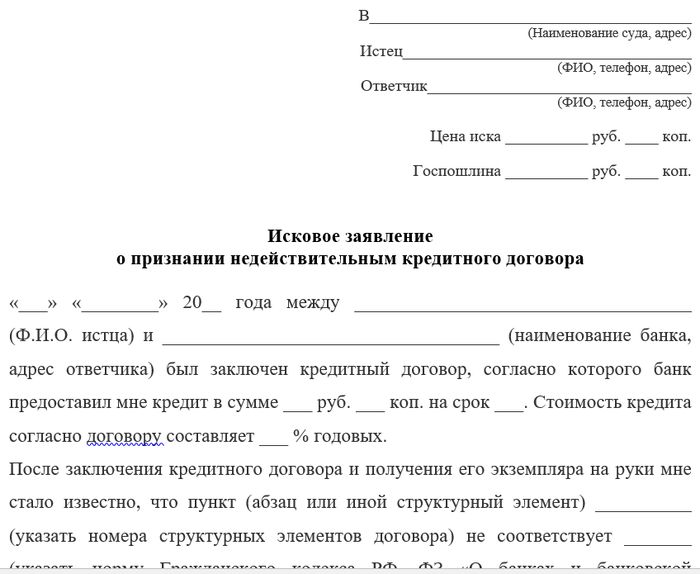

Как признать договор займа недействительным

Это не единственная ситуация, когда может потребоваться оспорить договор займа. Бывают ситуации, когда есть необходимость признать договор займа недействительным (ничтожным).

Например, займ оформляет на себя человек, который признан недееспособным или ограниченно дееспособным.

К примеру, суд ограничивает в правах человека страдающего алкогольной или наркотической зависимостью, в связи с чем совершать сделки он может лишь с согласия попечителя. Однако в микрофинансовой организации об этом, скорее всего, не знают, так как в паспорте никаких особых отметок о том, что человек ограничен в правах, не предусмотрено.

И с чистой совестью оформляют займ такому человеку, а он снова пускается во все тяжкие.

Либо человека обманом или угрозами заставляют оформить на себя займ.

Сразу хочется предупредить, что если суд признает договора займа недействительным, это не означает, что микрофинансовая организация сразу простит долг. Если сделку признают недействительной, каждая из сторон будет обязана вернуть другой стороне все, что получила.

Заявление о признании кредитного договора недействительным

Оспорить в суде можно также «кабальную» сделку, совершенную на крайне невыгодных условия для заемщика. Например, человек оказался в тяжелой жизненной ситуации (заболел близкий родственник) и ему срочно понадобилась значительная сумма. Он решил занять деньги у знакомого.

Вторая сторона знала о сложившихся обстоятельствах, и предложило заключить договор займа с составлением расписки о получении средств между физическими лицами на заведомо невыгодных для заемщика условиях. Предположим, 100 процентов годовых с залогом дорогостоящего имущества, например, квартиры.

Так вот такой договор признается судебной практикой недействительным.

Нужна помощь в составлении заявления

в суд на МФО? Закажите звонок юриста

Как оспорить договор займа в суде

Вот вам небольшой «лайфхак» — свод правил «клуба любителей юриспруденции» о том, как сэкономить свои нервы и деньги:

- Первое правило клуба: никому, особенно сомнительным МФО, не оставлять свои паспортные данные или копию паспорта.

- Второе правило клуба: приобрести привычку отзывать свои персональные данные из МФО или банков, после того, как ваши отношения закончились.

- Третье правило: периодически проверять свой почтовый ящик на предмет судебных писем.

- Четвертое правило: если вы получили судебный приказ, у вас есть 10 дней на его обжалование. Указанный срок может быть восстановлен, если он был пропущен по уважительной причине. Уважительность той или иной причины оценивает суд.

- Пятое правило: если судебный приказ был отменен, МФО может подать иск в суд, конечно, если микрофинансовая организация решится на это. Вполне возможно, что если изначально мошенническая схема была рассчитана на аферу с судебным приказом, дальше они не сунутся.

Кроме того, заемщик сам может инициировать судебное разбирательство, если, перечитав договор поймет, что МФО или другое физ. лицо при заключении договора займа воспользовалось его безвыходным положением или нарушила условия предоставления микрозаймов (справедливо исключительно для МФО).

Например, в договоре займа с финансовой организацией проценты или штрафные санкции превышают максимальные значения, установленные законом, или юр. лицо отсутствуют в государственном реестре микрофинансовых организаций и осуществляют свою деятельность незаконно.

Кстати, это легко проверить, достаточно перейти на сайт Банка России и посмотреть реестры МФО.

Либо медицинские документы, подтверждающие болезнь близкого родственника при кабальной сделке. Либо иные документы, подтверждающие, что 3-е лицо незаконно получила займ по вашим документам.

Например, получив от истца копию договора займа, провести за свой счет почерковедческую экспертизу, которая покажет подделку вашей росписи.

к содержанию ↑Списание долгов через банкротство

Процедура банкротства дает возможность должнику освободиться от долгов. Это возможность для заемщика урегулировать вопрос задолженности. Чаще всего они пытаются получить отсрочку или рассрочку, но банки отказывают. Тогда единственным выходом становится банкротство, с помощью которого можно списать долги.

После того, как процедура банкротства завершается, долги списываются. Это предусмотрено законом. Но существуют случаи, когда банкротство невозможно. Например, если гражданин привлечен к уголовной или административной ответственности за неправомерное или фиктивное банкротство.

Если должник не может рассчитаться с долгом, зафиксированным за 3 года через процедуру реструктуризации долгов, то он признается банкротом. При наличии подходящего имущества, оно реализуется для расчета с кредиторами. Остальной долг списывается, то есть оплачивать кредит после этого не нужно.

к содержанию ↑Способы списания кредитов физических лиц

- Реструктуризация. При ней не начисляются проценты, штрафы и пени. Это дает возможность отдать накопившийся долг, не увеличивая его.

- Реализация имущества. Если первый способ невозможен, то человек объявляется банкротом. Его имущество распродается для погашения долга.

Интересует cписание долгов через банкротство

Задайте вопрос специалисту и получите ответ в течении 30 минут бесплатно

к содержанию ↑Этапы списания задолженности по кредитам

- Лицо, не имеющее возможности для исполнения обязательств перед кредиторами, подает заявление в суд. Он обязан это сделать, если долг превышает 3 месяца или 500 тысяч рублей. Также может это сделать, если считает, что выплачивать долг больше не может.

- Суд рассматривает заявление и принимает решение, одобрить его или нет.

- Если принимается решение о реструктуризации, задолженность не списывается, а предоставляется возможность погашения долга на выгодных условиях.

- Если применяется вариант реализации средств, то управляющий проводит опись, проверяет наличие признаков преднамеренного или фиктивного банкротства, анализирует проведенные и подписанные сделки за три года.

- После продажи имущества средства делятся между кредиторами по очереди пропорционально их долям.

- Управляющий предоставляет отчет в суд о результатах.

Документы для списания долгов по кредиту

Для списания долгов по кредиту необходимы следующие документы:

- Паспорт, ИНН, СНИЛС

- Свидетельство о заключении или расторжении брака, свидетельство о рождении детей, брачное соглашение.

- Документы, подтверждающие наличие долгов и их размер.

- Документы, в которых указаны доходы должника или их отсутствие.

- Документы на имущество, которое принадлежит должнику.

- Документы, подтверждающие непреднамеренность долга.

- Квитанция об оплате госпошлины.

Причины отказа при списании долгов

Суд может оказать в списании долгов, если были предоставлены не все сведения или они были ложными. Долг не будет списан, если были средства для погашения долга, но гражданин этого не делал, если имеется уголовная ответственность, должник специально не трудоустраивался, скрывал свой доход или брал кредиты, которые заведомо не собирался гасить по поддельным документам.

Последствия при списании долгов для физических лиц

После объявления о банкротстве и списания долгов, в течение 6 месяцев должник не имеет право оформлять новые кредиты или займы, выступать поручителем. Если меньше, чем за год он был индивидуальным предпринимателем, то в течение пяти лет не может заниматься индивидуальным предпринимателем и руководителем.

При соблюдении определенных правил клиенты банков и МФО могут списать долги по кредиту без суда. Для этого необходимо обратиться в МФЦ по месту жительства. Процедура бесплатная.

Юридическая помощь при списании долгов

Для оперативного и качественного решения юридических вопросов обратитесь в компанию «Бизнес-гарант». Юристы с большим опытом работы выполнят свои обязательства в срок, оказав квалифицируемую помощь.

Существует ли государственная программа списания долгов по кредитам в 2024 году

Банковские должники с надеждой анализируют новости, в которых то и дело мелькает информация об обнулении долгов. Некоторые источники гласят, что Путин утвердил постановление по списанию кредитов в 2024, что существует какой-то закон, который позволяет это сделать.

На деле же никакой федеральной программы по списанию кредитов в 2024 году не существует. Избавиться от долгов можно только путем банкротства или в случае, если кредитор сам примет решение списать задолженность в убытки как безнадежную. Просто так никто ничего прощать не будет.

Правительство просто не может себе позволить создание госпрограммы по списанию долгов по кредитам, которая поможет всем должникам без проблем избавляться от них. В какое бы положение были бы при этом поставлены банки? Поэтому, если у вас есть кредит, вы все также обязаны соблюдать график его оплаты.

Возможно, заемщики приняли за программу по списанию кредитов указ Путина о введении моратория на банкротство или внесение в ФЗ-106 поправок, согласно которым граждане могут взять каникулы и на время прекратить внесение платежей.

Какими способами возможно списание долгов по кредитам в 2024 году:

- Официальное банкротство по ФЗ-127.

- Упрощенное банкротство, которое проводится через МФЦ.

- Признание банком долга безнадежным и его последующее списание.

Теперь подробно рассмотрим каждый вариант.

к содержанию ↑Списание кредитов через банкротство физического лица (долг от 500 000)

Банкротом гражданин будет признан только после того, как закончится официальная процедура его банкротства, которая длится в среднем 8-12 месяцев. Итогом становится списание долгов. Но если у человека есть “лишнее” имущество, которое по закону можно изъять в счет оплаты хотя бы части долгов, оно будет изъято и продано.

Единственное жилье при банкротстве трогать по закону не могут.

Как в 2024 году списать кредитные долги через банкротство по ФЗ-127:

- Собрать пакет документов, в перечень которых входит около 20 бумаг, составить заявление и направить его в Арбитражный суд.

- Если суд после первичного рассмотрения документов признает заявление обоснованным, он назначит финансового управляющего и объявит дату заседания рассмотрения дела.

- На суде план может быть принят, но если объективно понятно, что должник не сможет платить по счетам, он объявляется банкротом.

- Итогом становится полное списание кредитов и других долгов.

После подачи заявления на банкротство заемщик сразу прекращает выплаты по кредитам. Коллекторы и представители службы безопасности банка больше беспокоить не могут.

к содержанию ↑Упрощенное банкротство при долге до 500 000 рублей

Но важный момент, который многие упускают из вида, — по этим долгам уже должен пройти суд, возбуждено исполнительное производство и оно закрыто приставом по причине невозможности взыскания. Обычно дело закрывается, если у должника нет средств и имущества для покрытия долгов.

Как провести упрощенное списание долгов:

- Дождаться, когда исполнительное производство будет прекращено приставом, закроется на основании п. 4 ч. 1 ст. 46. Если долгов несколько, ждите, когда все дела будут закрыты.

- Составляете опись долгов по установленной форме и посещаете удобное МФЦ, составляете заявление на упрощенное банкротство.

- Через 6 месяцев, если у заемщика не появился источник дохода и имущество, подлежащее изъятию в счет долгов, долги по кредитам обнуляются.

Дождаться, когда банк сам спишет долг по кредиту

Официальное списание кредитов физических лиц в 2024 году проще провести через ту или иную процедуру банкротства. Но если стандартное банкротство по ФЗ-127 вам не подходит, например, вы не можете его оплатить, а через МФЦ вы не можете стать банкротом, так как не соответствуете требованиям, остается только одно — ждать, пока сам банк признает долг безнадежным.

Банки особо не афишируют, но ежегодно они списывают огромные суммы кредитных долгов, которые по итогу нескольких лет взыскания признаны безнадежными. Но они могут не просто списываться, а продаваться коллекторам. Поэтому никаких 100% гарантий избавиться от кредитов этот способ не дает.

В каком случае банк признает кредит безнадежным и спишет, через что нужно пройти заемщику:

- Допустить просрочку и игнорировать попытки банка вернуть вас в график платежей.

- Через пару месяцев банк передает долг на взыскание коллекторам, придется терпеть их натиск 4-6 месяцев.

- Если заемщик не идет на уговоры и не платить хоть чуть-чуть, банк подает в суд. Это случается как минимум через 6-8 месяцев после полной остановки выплат.

- Суд признает долг и передает его на взыскание приставам. Если у должника нет доходов и имущества, которое можно изъять, через 3-5 месяцев пристав закрывает производство.

- Через время банк снова возобновит производство. Но если ничего не изменилось, дело будет снова закрыто. И так может длиться довольно долго.

- Спустя 1,5-2 года, предприняв все возможные попытки и не получив ничего от заемщика, банк признает долг безнадежным и спишет его.

Но есть важный момент — прежде чем списать кредит, банк попробует продать его коллекторам. Обычно продажа ведется за сущие копейки, безнадежные долги большими пакетами продаются коллекторам за 1-2% от размера долга.

Если найдется коллектор, который пожелает купить этот пакет долгов, дело снова затягивает. Но стоит все же сказать, что после покупки долга коллекторы ведут себя не так активно, как в основной фазе взыскания. Часто отделываются только письмами и СМС.

Купив долг, коллектор снова может подать в суд. И все начнется заново. Кредит спишется, только когда и новый собственник долга поймет, что все бесполезно.

Следующая