3 НДФЛ при продаже квартиры неработающими пенсионерами: образец 2024 года

Гражданам, кто продал недвижимость в 2021 году, необходимо заполнить налоговую декларацию и подать ее до 30 апреля 2024 года в ФНС — обязанность есть только при владении жильем менее 3 (5) лет.

Кому нужно оформить декларацию и платить налог при продаже квартиры

Факт продажи имущества означает получение дохода, с которого налогоплательщик (физическое лицо) должен заплатить налог.

При продаже квартиры продавец получает доход в размере стоимости, согласно договору купли-продажи, с него нужно заплатить 13 процентов.

Платить налог должны не все продавцы недвижимости, а только те, кто владел имуществом менее установленного срока:

- менее 3 лет — если проданная квартира — единственная жилая недвижимость у человека (нет других квартир, домов), а также если данное жилье получено по дарению, в качестве наследства, после приватизации, по договору пожизненного содержания;

- менее 5 лет — во всех прочих случаях (более одного объекта жилой недвижимости в собственности).

Таким образом, если человек продал квартиру, которой владел менее 3 лет (или 5 лет, если это не единственное жилье), то заплатить налог с дохода нужно. Если срок владения составляет более 3 (5) лет, то налоговой обязанности не возникает.

Налог можно уменьшить за счет применения имущественного вычета (либо фиксированная сумма 1 млн. руб., либо расходы по приобретению данного жилья). От цены продажи отнимается вычет, после чего с результата разности считается размер налога к уплате.

Размер дохода от продажи квартиры, выбранный имущественный вычет и итоговый налог к уплате отражается в налоговой декларации 3-НДФЛ, которую нужно заполнить и подать в ФНС в срок до конца апреля следующего года.

Если жилье продано в 2021 году, то сдать 3-НДФЛ нужно до 30 апреля 2024 (так как это календарный выходной, то срок сдачи переносится на следующий рабочий день).

Если не нужно платить налог в связи с длительным сроком владения (более 3 илил 5 лет), то и заполнять декларацию 3-НДФЛ не нужно.

к содержанию ↑Если гражданин в 2021 году продал машину, которая была в собственности менее 3 лет, то в 2024 году он также должен заполнить 3-НДФЛ и заплатить налог с полученного дохода — образец заполнения декларации при продаже машины.

Новая форма 3-НДФЛ для 2024 года

В 2024 году должны отчитаться те граждане, кто продал квартиры и другие виды недвижимости в 2021 году.

ФНС изменила форму декларации 3-НДФЛ в связи с обновлениями некоторых статей Налоговой кодекса РФ. В 2024 году заполнять нужно бланк отчета, утвержденный Приказом ФНС №ЕД-7-11/903@ от 15.10.2021.

Обо всех изменения в новой форме 3-НДФЛ можно прочитать в этой статье.

Заполняя декларацию, важно убедиться, что форма актуальна на текущий год. Если отчет будет подан на старом бланке, то ФНС не примет его.

Если физическое лицо в 2021 году купило квартиру, то имеет право на возврат части расходов за счет применения имущественного вычета. Для возврата денег также нужно заполнить 3-НДФЛ — как заполнить декларацию при покупке квартиры за 2021 год.

Как подать отчет в ФНС

Декларацию можно сдать в любое время в течение первых четырех месяцев 2024 года за 2021 год. Физическое лицо может выбрать любой удобный способ подачи 3-НДФЛ в ФНС:

- Взять в налоговой актуальный бланк декларации, заполнить его вручную и подать лично или через представителя.

- Распечатать актуальный бланк 3-НДФЛ из интернета (убедившись, что бланк новый, утвержден Приказом ФНС №ЕД-7-11/903@ от 15.10.2021), заполнить его вручную и подать лично или через доверенное лицо.

- Заполнить бланк на компьютере, распечатать, подписать и подать в ФНС.

- Заполнить 3-НДФЛ в программе Декларация 2021 — скачать программу можно с сайта ФНС, после чего распечатать и подать на бумаге или передать через личный кабинет налогоплательщика.

- Заполнить в электронном виде в личном кабинете налогоплательщика на сайте ФНС и подать электронно.

Можно выбрать любой удобный способ подачи. Главное — не нарушать сроков, за данное нарушение будет наложен штраф в размере 1000 руб.

Налог нужно будет заплатить до 15 июля 2024 года.

Как заполнить 3-НДФЛ на имущественный вычет за 2021 год — пошаговая инструкция

Чтобы отчитаться перед налоговой о полученном доходе от продажи квартиры, выполните пошагово следующие действия:

- Шаг 1. Определитесь со способом подачи декларации.

- Шаг 2. Подготовьте документы для заполнения 3-НДФЛ и подачи их в ФНС — договор о продаже квартиры, документы о расходах на приобретение (если выбран соответствующий вычет), доверенность (если декларация сдается через доверенное лицо).

- Шаг 3. Заполните декларацию 3-НДФЛ выбранным способом (убедившись, что заполняется новая актуальная форма отчета).

- Шаг 4. Подайте заполненную форму в отделение ФНС с подтверждающими документами (на бумаге или электронно) в срок до 4 мая 2024 года включительно (первые рабочий день после 30 апреля, которое выпадает на воскресенье).

- Шаг 5. Заплатите налог с продажи, показанный в декларации.

Продавцу квартиры нужно заполнить только следующие листы формы 3-НДФЛ:

- титульный лист (общая информация);

- раздел 1 (налог к уплате);

- раздел 2 (расчет налога);

- приложение 1 (доход от продажи);

- расчет к приложению 1 (расчет дохода от продажи);

- приложение 6 (подраздел 1, где отражается выбранный размер имущественного вычета).

Распечатывать нужно только те листы 3-НДФЛ, которые заполнены. Каждая страница должна быть подписана, на титульном листе должно стоять общее количество заполненных листов, а также количество страниц прилагаемых документов (подтверждающих доход от продажи, вычет, право на представление интересов).

Ниже представлена пошаговая инструкция по заполнению каждой из страниц декларации 3-НДФЛ для случая продажи квартиры, бывшей в собственности менее 3 лет.

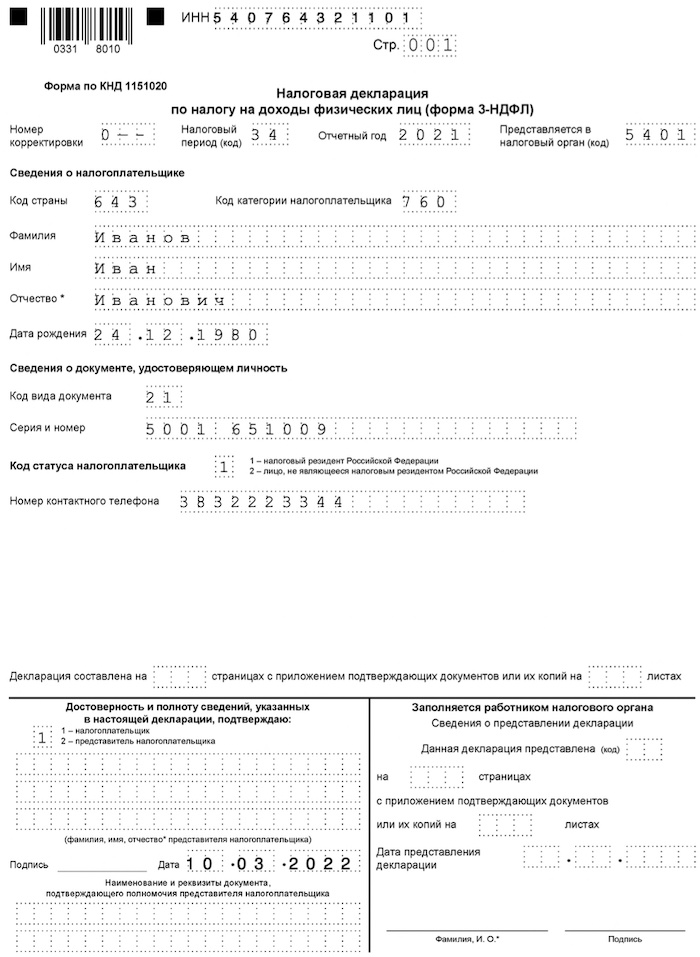

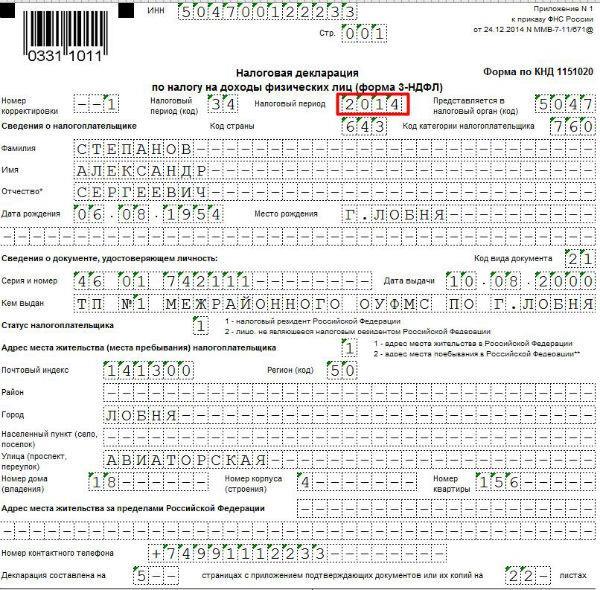

Титульный лист

На первой странице показывается информация о самой декларации, а также физическом лице, которое отчитывается перед налоговой о полученном доходе:

- ИНН — проставляется на каждой странице декларации вверху;

- номер страницы — также проставляется последовательно для всех заполненных листов формы 3-НДФЛ;

- корректировка — если отчет подается в первый раз, то ставится 0, если корректируется и подается повторно, то проставляется номер исправления;

- период — 34 (год);

- год — 2021;

- код ФНС, куда сдается декларация;

- код страны — 643 (РФ);

- категория — 760;

- ФИО — полностью (отчество заполняется, если есть в паспорте);

- реквизиты документа, удостоверяющего личность — код (например, для паспорта РФ — 21), номер и серия;

- статус налогоплательщика — резидент или нет (для резидента РФ — 1);

- телефон — налоговики могут в любой момент позвонить и уточнить вопросы или сообщить об ошибке;

- подтверждение достоверности сведений (если сам продавец подает декларацию, то ставится 1, если представитель — ставится 2, вносятся его ФИО и реквизиты доверенности).

Пример заполнения титульного листа 3-НДФЛ при продаже квартиры:

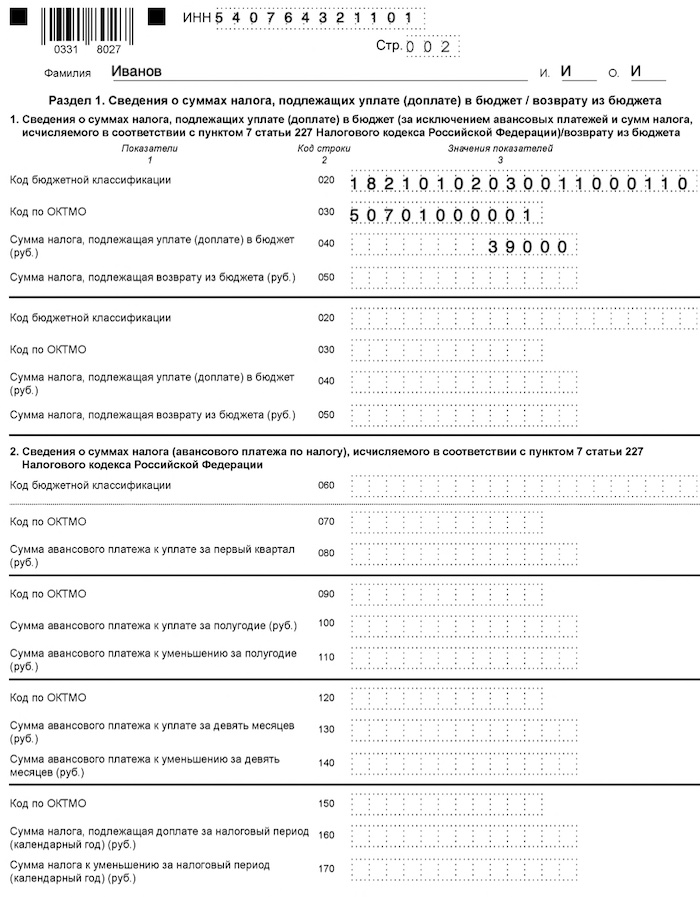

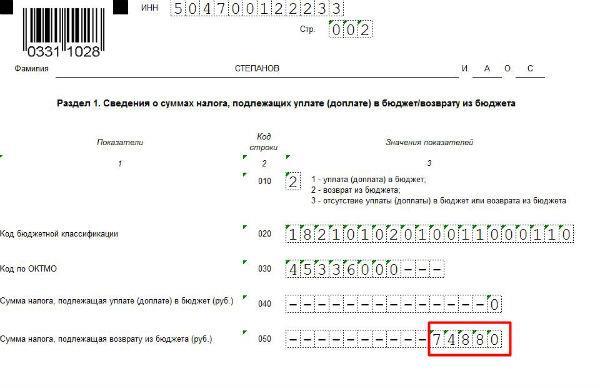

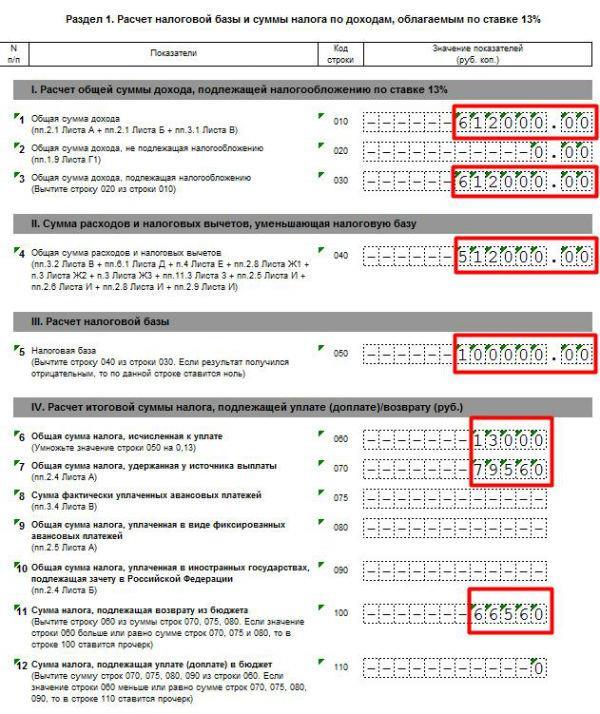

Раздел 1

Заполняется в последнюю очередь, в нем показывается сумма налога, которую продавцу квартиры нужно заплатить (или отсутствие налога, если он равен 0 в связи с применением имущественного вычета).

В разделе 1 нужно заполнить:

- ИНН — вверху;

- фамилия, инициалы;

- 020 — КБК;

- 030 — ОКТМО (смотрите здесь по адресу);

- 040 — сумма налога к уплате (или 0, если вычет равен доходу).

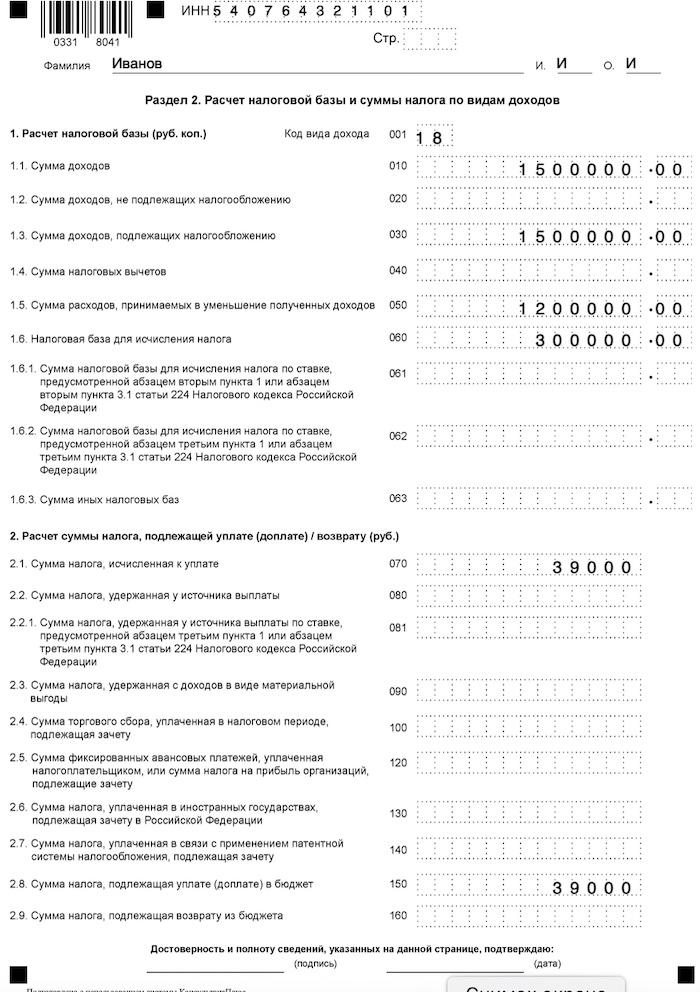

Раздел 2

На этой странице декларации 3-НДФЛ рассчитывается налоговая база с учетом вычета и НДФЛ к уплате.

Заполнить нужно следующие поля:

- ИНН — вверху;

- фамилия, инициалы продавца квартиры;

- 001 — код дохода из Приложения 3 к Порядку заполнения (18 для продажи имущества);

- 010 — доход от сделки (из поля 070 прил. 1);

- 030 — еще раз доход из поля 010;

- 050 — если выбран вычет в виде расходов, то вносится сумма этих затрат, согласно подтверждающим документам (договор купли-продажи данной квартиры), показатель не должен превышать доход из строки 030;

- 060 — налоговая база для исчисления подоходного налога, рассчитывается как разность дохода и выбранного имущественного вычета (строка 030 минус строка 040 или 050) — если вычет равняется доходу от продажи, то данный показатель будет равен нулю;

- 070 — налог от налоговой базы, рассчитывается как 13% от показателя из поля 060 — если имущественный вычет равен доходу, то показатель будет нулевой;

- 150 — еще раз записывается показатель из поля 070.

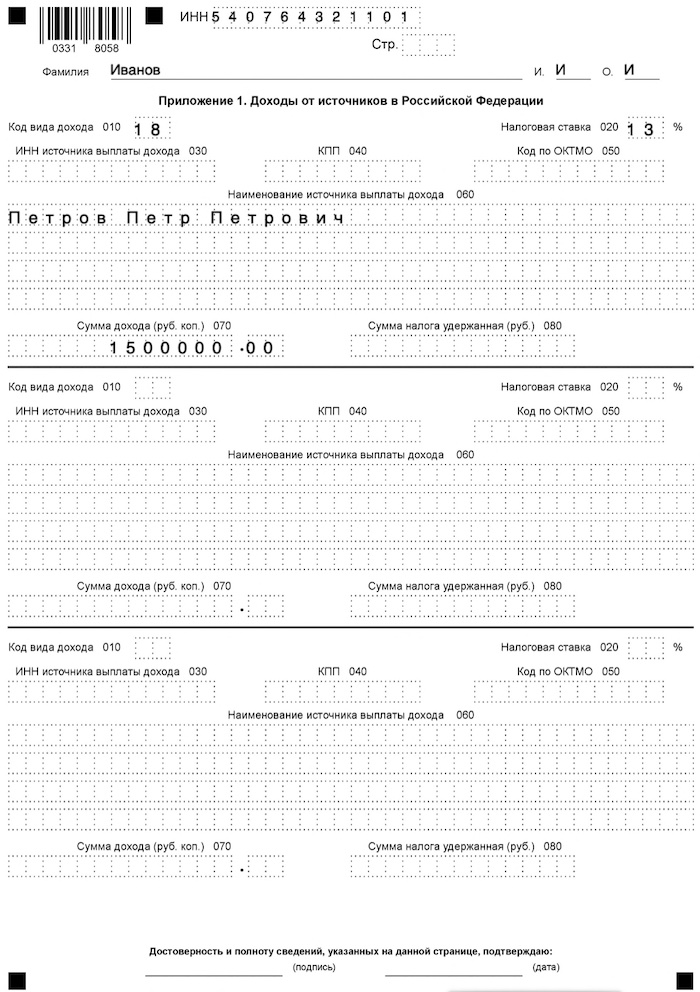

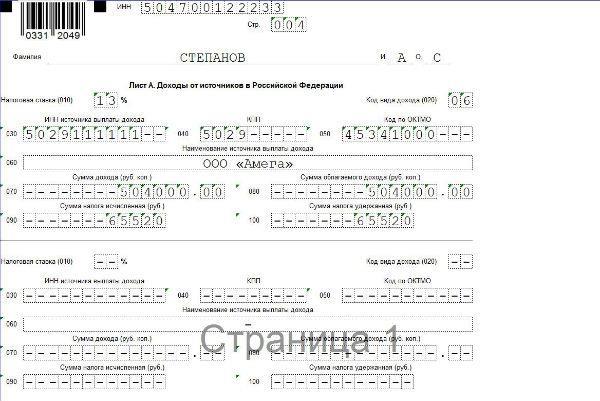

Приложение 1

На данной странице формы 3-НДФЛ приводится размер полученного дохода от продажи квартиры. Заполнить нужно следующие поля:

- ИНН вверху страницы;

- фамилия, инициалы;

- 010 — код дохода (18 для продажи квартиры или иного объекта недвижимости);

- 020 — налоговая ставка (13% для дохода от продажи имущества);

- 060 — ФИО покупателя квартиры (полностью);

- 070 — полученный доход для налогообложения из поля 050 расчета к приложению 1 (либо цена продажи квартиры, либо его кадастровая стоимость*0.7).

Пример заполнения приложения 1 при условии, что квартира продана Петрову Петру Петровичу за 1.5 млн. руб.:

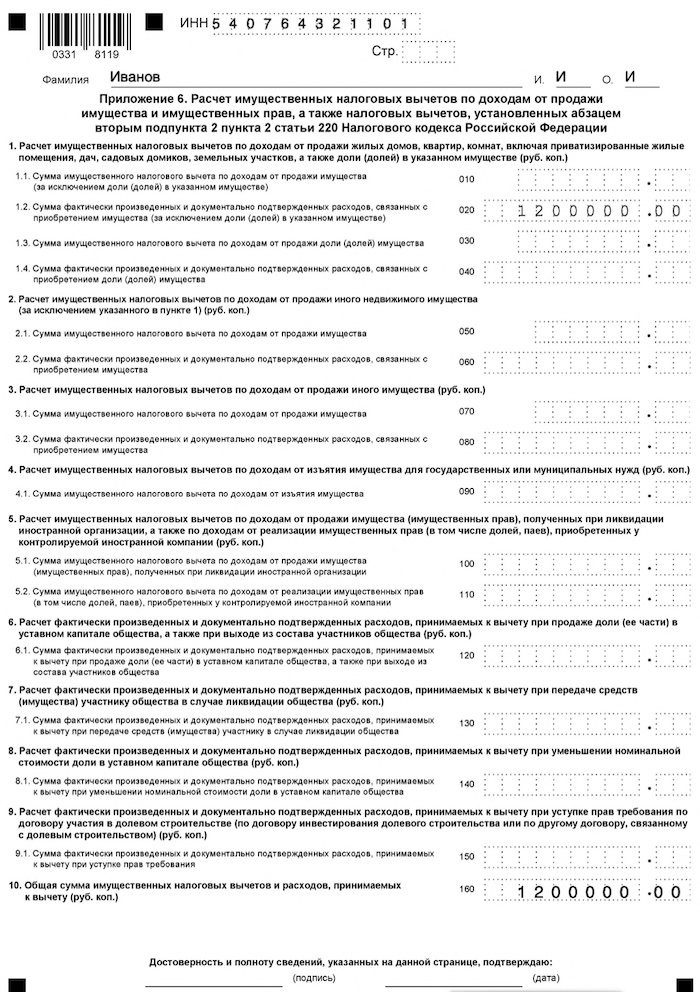

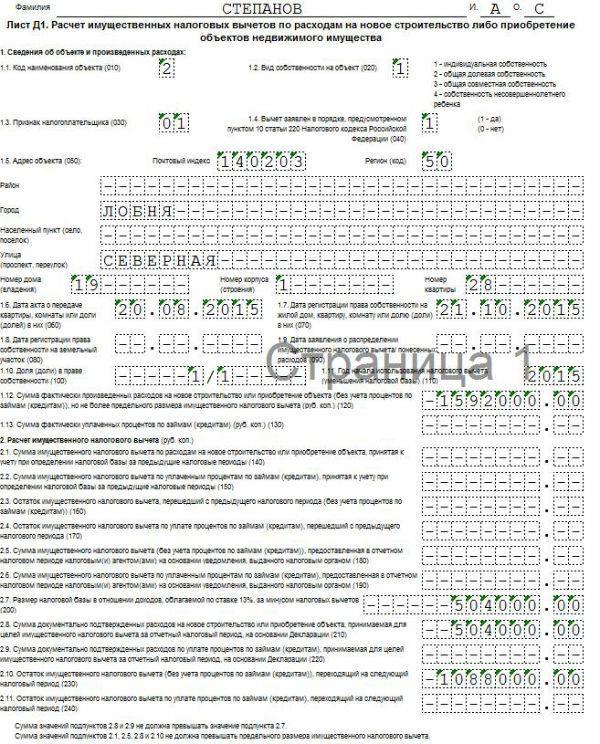

Приложение 6

В подразделе 1 приложения 6 нужно отразить тот имущественный вычет, который будет применяться при налогообложении дохода от продажи жилья — либо сумма в пределах 1 млн. руб., либо расходы на приобретение объекта продавцом (если сохранились подтверждающие документы).

- 010 — поле заполянется, если выбран фиксированный вычет 1 млн. руб.;

- 020 — поле заполняется, если выбран вычет в виде затрат на покупку квартиры — показывается сумма фактических расходов согласно документам.

Заполняется либо строка 010, либо 020, далее заполненный показатель переносится в строку 160 данного листа декларации и отражается в разделе 2 (строки 040 или 050) при расчете налоговой базы.

Если продается доля квартиры, то нужно заполнить поля 030 и 040.

Пример заполнения формы 3-НДФЛ, если выбран вычет в виде расходов на приобретение квартиры в размере 1.2 млн. руб.:

Расчет к приложению 1

На странице поясняется, какой показатель будет использован для исчисления налога. В отношении квартир действует правило, согласно которому, налог 13% считается от цены продажи, если она составляет не менее, чем 70% от кадастровой стоимости данного объекта недвижимости.

Если цена продажи оказывается меньше, то налог рассчитывается от показателя, равного 0.7 * кадастровая стоимость.

Данное правило позволяет избежать ситуаций, когда жилье продается по слишком заниженной стоимости.

На этой странице формы 3-НДФЛ нужно заполнить следующие поля:

- ИНН;

- фамилия и инициалы продавца квартиры;

- 010 — кадастровый номер проданного объекта (можно узнать на сайте Росреестра);

- 020 — кадастровая стомость недвижимости на 01.01.2021 (можно узнать на сайте ФНС);

- 030 — цена продажи согласно договору купли-продажи (та сумма, которую заплатил покупатель квартиры);

- 040 — показатель, равный значению поля 020, умноженному на 0.7;

- 050 — сумма дохода, которая будет взята для расчета налога (сравниваются показатели из строк 030 и 040 и выбирается больший), данная величина далее переносится в строку 070 приложения 1 для последующего расчета налога.

Пример заполнения расчета к приложению 1, если квартира продана в 2021 году за 1.5 млн. руб., а его кадастровая стоимость составляет 1 млн. руб.:

Налоговый вычет при покупке квартиры пенсионерами: 3 конкретных примера

В законодательстве предусмотрена возможность вернуть часть уплаченного в бюджет подоходного налога при приобретении недвижимости – квартиры или дома. До 2012 года это могли сделать только работающие граждане, с дохода которых удерживался НДФЛ.

С 1 января 2012 года в НК РФ были внесены дополнения, которые позволили получить налоговый вычет при покупке квартиры пенсионерами, не имеющим других доходов, кроме пенсионных выплат.

к содержанию ↑Перенос имущественного вычета для неработающих пенсионеров

Ситуация, когда жилье приобретает неработающий пенсионер, несколько сложнее в части применения налоговых льгот. Пенсия как источник дохода не облагается налогом, согласно п.2 ст.217 НК РФ, поэтому суммы НДФЛ, которую может компенсировать бюджет, просто нет.

Однако, при наличии дополнительного дохода, подлежащего налогообложению, налоговый вычет при покупке квартиры пенсионерам применяется на общих основаниях. К таким доходам относят:

- доходы от сдачи в аренду квартир, нежилых помещений, земельных участков и прочее;

- доход от продажи жилья (облагается НДФЛ, если стоимость сделки превысила 1 млн руб., а срок владения составил менее 3 лет);

- перечисления от негосударственных пенсионных фондов в виде ежемесячных платежей или единовременной выплаты;

- дивиденды от размещения ценных бумаг, участия в качестве учредителя предприятий.

В ситуациях, когда облагаемого НДФЛ дохода нет, применяется схема «обратного расчета». В качестве базы для применения льготы ФНС считает три последних года перед выходом заявителя на пенсию и переносит неиспользованную льготу на более ранний срок (но не дольше трехлетнего периода).

Говоря проще, если вы вышли на пенсию в 2019 году, а квартиру купили в 2020, то для применения имущественного вычета к расчету можно взять только доход за 2017, 2018 и 2019 года. Налогооблагаемая база будет уменьшена на сумму, уплаченную за приобретенное жилье (с ограничительным потолком в 2 млн руб.).

Оформление имущественной льготы при покупке квартиры неработающим и не имеющим дополнительных источников дохода пенсионерам подразумевает перенос полной суммы возмещения на предыдущие налоговые периоды, если они работали в течение трех лет до момента образования права на вычет.

Ситуация 1 – квартира была приобретена после выхода на пенсию. Пенсионный возраст наступил в 2024 году, а жилье куплено в 2020.

При отсутствии дохода, облагаемого налогом, применяется перенос имущественного вычета на три года, предшествующих выходу на пенсию – 2021, 2019 и 2018 (но не более установленной максимальной суммы в 2 млн руб.).

Ситуация 2 – жилье приобретено в год выхода на пенсию. И покупка квартиры, и выход на пенсию произошли в один год – 2020. По декларации оформляется имущественный вычет с доходов в 2014 году, а остаток его переносится на три предыдущих периода – 2019, 2018, 2017 гг.

Ситуация 3 – жилье приобретено за несколько лет до выхода на пенсию. Квартира была приобретена и оформлена в 2024 году, а момент выхода на пенсию возник в 2014.

Оформить вычет по закону возможно только за три года – 2021, 2019 и 2018, в течение которых собственник не работал и не имел дохода, к которому можно применить льготу. Соответственно воспользоваться своим правом ему не удастся.

Как вариант, в такой ситуации вычет может получить работающий или недавно вышедший на пенсию супруг (супруга). При этом квартира должна быть приобретена в официальном браке, либо имущество оформлено в совместную собственность.

к содержанию ↑Льготы по НДФЛ работающим пенсионерам

Покупая квартиру или дом, все граждане, получающие доход и уплачивающие НДФЛ 13%, имеют законодательно подтвержденное право на имущественный вычет и возврат части ранее уплаченного налога. Единственное ограничение при этом касается предельной суммы, с которой рассчитывается возмещение:

Для пенсионеров, которые приобрели жилье после выхода на заслуженный отдых, но продолжают трудиться, проблем с применением льготы по НДФЛ не возникает. Они могут претендовать на возврат налога на общих основаниях с учетом установленных ограничений на размер возврата.

Перед обращением в ФНС за положенной льготой нужно собрать пакет документов:

- подтверждение права собственности на квартиру или дом – договор купли-продажи, выписку из ЕГРН;

- справку о доходах с основного места работы (если человек работает еще где-то по совместительству, то с каждого предприятия);

- заполнить декларацию по форме 3-НДФЛ с приложением всех подтверждающих документов и предоставить ее в ФНС по месту регистрации.

Если годовой доход составляет менее установленного для расчета льготы максимума в 2 млн руб. и меньше стоимости приобретенного жилья, НДФЛ будет компенсироваться в течение нескольких налоговых периодов.

Пенсионер продолжает работать, он может получить вычет у своего работодателя, написав заявление в ФНС. Минус такого решения в том, что использовать перенос остатка на предыдущие периоды не получится – за этой компенсацией придется обращаться в налоговую самостоятельно.

В случаях, когда пенсионер числится совместителем в нескольких организациях, льготу он сможет получить у нескольких работодателей, но определять очередность ее применения будет ФНС.

Важно! В сумму, подлежащую компенсации, можно включить затраты на ремонт и отделку квартиры или дома (приложив подтверждающие документы – чеки, договоры с фирмами на работы). Но в этом случае нужно проследить, чтобы в договоре на покупку было указано черновое состояние жилья.

Применение «обратного расчета» и перенос остатка имущественного вычета на предыдущие годы возможен и для работающих пенсионеров. Но здесь есть определенные ограничения. Рассмотрим варианты.

Ситуация 1 – жилье приобретается после выхода на пенсию. Работающий пенсионер приобрел квартиру и получил право собственности на нее в 2018 году. Год оформления пенсии – 2019. Он имеет право:

- получить льготу за 2018 год (в 2016) исходя из имеющегося дохода (заработной платы за текущий период);

- перенести остаток имущественного вычета (при его наличии) на три предшествующих выходу на пенсию года – 2019, 2018, 2017.

Если при этом не используется весь возможный вычет, его можно продолжать применять весь период, пока пенсионер получает доход.

Ситуация 2 – квартира или дом приобретены до момента выхода на пенсию. Свидетельство о собственности получено в 2019 году, а право на пенсию наступило в течение 2020:

- вычет за 2020 год оформляется в 2021 (по декларации);

- вычет за 2019 год – в 2020;

- кроме того, пенсионер имеет право на перенос остатка вычета на три года, предшествующие выходу на пенсию – 2019, 2018, 2017. Льгота за 2019 год им уже использована, значит, остаток переносится только на два периода – 2018 и 2017 года.

Важно! За получением права на имущественный вычет необходимо обратиться не позднее года, следующего за годом его образования. В противном случае перенос будет оформлен за два года, а не за три.

То есть вычет за 2018 год должен быть оформлен в 2019. Если декларация подана с опозданием, в 2020 году, то льгота будет оформлена только за 2017 и 2016 года.

к содержанию ↑Нюансы при применении налоговой льготы

Когда льгот не будет. Есть пара ситуаций, при которых налоговый вычет при покупке квартиры пенсионерам применить нельзя:

- если сделка заключается с взаимозависимым лицом. К таким лицам закон относит близких родственников – супругов, детей, родителей, братьев или сестер, либо опекунов;

- когда оплата строительства дома или приобретения квартиры производится за счет других лиц или организаций (работодателем, бюджетом), а также при использовании материнского капитала.

Если собственников несколько. При покупке жилья в долевую собственность размер имущественного вычета должен быть распределен между ними:

- пропорционально приобретенным долям, если недвижимость оформлена до 01.01.2014 года;

- по фактическим расходам, понесенным каждым владельцем (но не более установленного законом максимума в 2 млн руб.), если квартира куплена после 01.01.2014 г.

Сделка обмена с доплатой. При совершении сделки, подразумевающий обмен имеющейся жилплощади с денежной доплатой, сторона, понесшая финансовые расходы, также имеет право обратиться в ФНС за имущественным вычетом.

Совместная собственность. При покупке квартиры, участка, дома лицами, состоящими в официальном браке, собственность будет считаться совместной. Право на имущественный вычет при этом имеют право оба супруга, однако при желании они могут перераспределить его в пользу кого-то одного.

Сумма возврата. ФНС имеет право перечислить в качестве возврата НДФЛ не всю рассчитанную в декларации сумму. Такие ситуации возникают, когда у заявителя имеются просроченные долги по другим бюджетным платежам, которые налоговики компенсируют за счет начисленного к возмещению налога.

к содержанию ↑Как оформить положенный вычет

Как оформить налоговый вычет при покупке квартиры пенсионерам в 2020 году? Механизм применения возврата НДФЛ при приобретении жилья несложен и одинаков для всех. Для получения льготы в ФНС потребуется представить следующие документы:

- декларацию о доходах по форме 3-НДФЛ;

- справку о доходах с места работы 2-НДФЛ – за последний отчетный период (если пенсионер работает), а также за три года, предшествующих выходу на пенсию;

- копии документов, подтверждающих право собственности на жилье – свидетельство о регистрации в Росреестре;

- договор купли-продажи квартиры, а также подтверждающие другие расходы, понесенные в связи с покупкой – например, на отделочные работы.

- подтверждающие оплату бумаги – чеки, банковские выписки, расписки;

- копию пенсионного свидетельства;

- при приобретении жилья в долевую собственность супругов – копию свидетельства о заключении брака;

- заявление на возврат излишне уплаченного НДФЛ;

- справку из банка с указанием банковских реквизитов для перечисления суммы возмещения налога.

Важно! К расходам, которые можно предъявить для применения имущественного вычета, не относятся траты на оформление сделки, перепланировки, услуги нотариуса, юриста или риелтора.

В НК РФ оговорено несколько возможных ситуаций для применения вычета при приобретении недвижимого имущества – квартиры, дома, участка под застройку:

- при строительстве дома или покупке земли под будущую стройку;

- при выплате ипотечного кредита, взятого для приобретения дома, квартиры, комнаты, земли;

- при погашении процентов по ипотечным займам.

При этом применить льготу по НДФЛ можно к нескольким объектам, но общая сумма вычета ограничена 2 млн рублей.

Собранный пакет документов подается в ФНС по месту регистрации пенсионера для камеральной проверки и принятия решения о применении льготы. Максимальны срок рассмотрения налоговой службой – 3 месяца. При принятии положительного решения расчетная сумма налога возвращается на банковский счет заявителя.

Декларацию вместе с собранным пакетом документов нужно предоставлять не ранее наступления следующего года после регистрации собственности на жилье. При этом, если она подается только для возмещения НДФЛ, сроки законом ограничены концом года, а не 30 апреля.

Передать ее можно как лично, так и по Интернету, или отправить заказным письмом через почту.

Самый желательный вариант – личное присутствие. Инспектор при первичном просмотре сможет указать на отсутствие обязательных документов, технические ошибки в заполнении и прочие нарушения.

к содержанию ↑Порядок и особенности заполнения декларации 3-НДФЛ пенсионером на вычет за покупку квартиры

При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим.

Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

Необходимо отметить, что право на перенос остатка НВ появилось у пенсионеров только с 2014 года и в случае, если квартира была куплена ранее указанного срока, воспользоваться данной преференцией не получиться.

Примеры получения НВ пенсионерами

Степанов в 2018 году купил однушку. В июне 2019 года он вышел на пенсию. Таким образом, в 2019 году он может заявить НВ за 2018 год (год приобретения квартиры) и 3 предшествующих данному периоду года: 2017, 2016 и 2015 гг.

Степанов в 2015 году купил однушку, но на пенсию вышел годом раньше. Так как в год покупки недвижимости он не работал, то за этот период он заявить льготу не сможет. Но у него есть право заявить НВ за 3, предшествующих году покупки квартиры, года, а именно за 2014, 2013, 2012 год.

Степанов купил недвижимость в 2015 году, но на пенсию он вышел в 2010 году и на момент покупки жилья уже как 5 лет не работал. Так как за 3 года до покупки жилья Степанов не работал и НДФЛ в бюджет не отчислял, вычет он не сможет получить.

Разобравшись с особенностями получения вычета пенсионерами, рассмотрим, как правильно заполнить декларацию 3-НДФЛ (далее Д, отчетность) на возврат налога.

к содержанию ↑Порядок заполнения отчетности на получение НВ пенсионером при переносе остатка

Исходные данные:

Степанов является работающим пенсионером, в связи, с чем он имеет право заявить льготу как за 2015 год, так и за три предшествующих данному периоду году. Таким образом, в 2016 году Степанов может вернуть НВ за 2015,2014,2013,2012 года.

Для того, чтобы получить НВ Степанов должен будет заполнить три Д по ф. 3-НДФЛ: за 2015, 2014, 2013го.

Важно! Заполнять Д нужно по той форме, которая действует в том периоде, за который заявляется НВ.

В случае, если при заполнении отчетности используется программа, разработанная ФНС, то необходимо использовать ту версию ПО, которая действовала на данный период. При загрузке программы, выберите период, за который подается отчетность.

Общие требования к заполнению отчетности

- Внесение сведений производиться с помощью компьютера от руки чернилами синего или черного цвета;

- Исправления, помарки, затирки и ошибки не допускаются. Также нельзя использовать корректирующие средства, замазки и т.п.;

- Не допускается скрепление листов степлером, а также повреждение шрих-кодов;

- Показатели указываются в рублях и копейках, без округления, кроме суммы налога, которая округляется до полного рубля (до 50 коп. откидывается, более 50 коп. — округляется до рубля);

- В случае, если отчетность заполняется от руки, то сведения указываются в виде заглавных печатных букв, при использовании компьютера необходимо использовать шрифт Courier New размером 16-18;

- Текстовые показатели выравниваются по левому краю, числовые — по правому;

- Страницы нумеруются в формате 001, 002 и т.д. Заполнению подлежат только необходимые листы;

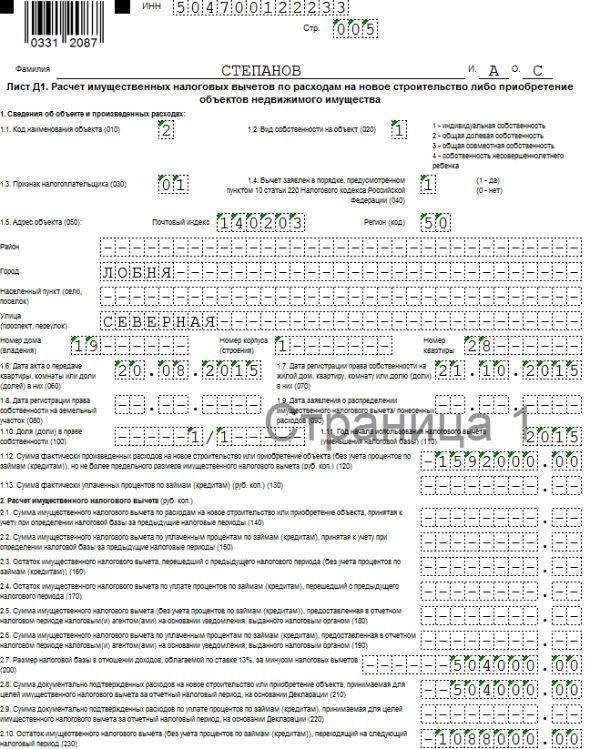

Образец заполнения отчетности 3-НДФЛ за 2015 год

В нашем случае, заполнению подлежат только пять листов: Титульный, Раздел 1 и 2, А и Д1

Блок

Что указывается

Комментарий

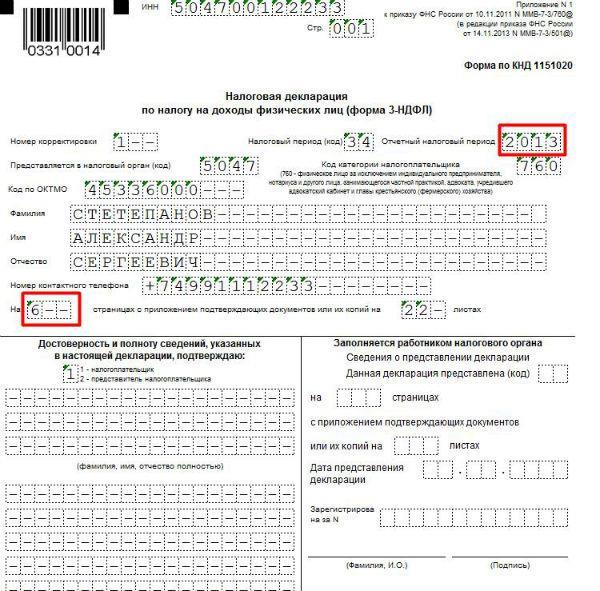

ИНН, в соответствии с выданными в налоговой свидетельством

1 – если подается первичная,

2 – если сдается уточненная Д

В нашем случае, указываем «1»

Налоговый период (код)

В нашем случае вписываем только код «34»

Год, за который сдается Д

Представляется в налоговый орган

Код ИФНС, в которой гражданин состоит на учете

В нашем случае Степанов приписан к МРИ ФНС № 13, обслуживающей, в том числе, жителей г. Лобня

При заявлении НВ указывается только код «760», так как нерезиденты права на льготу не имеют

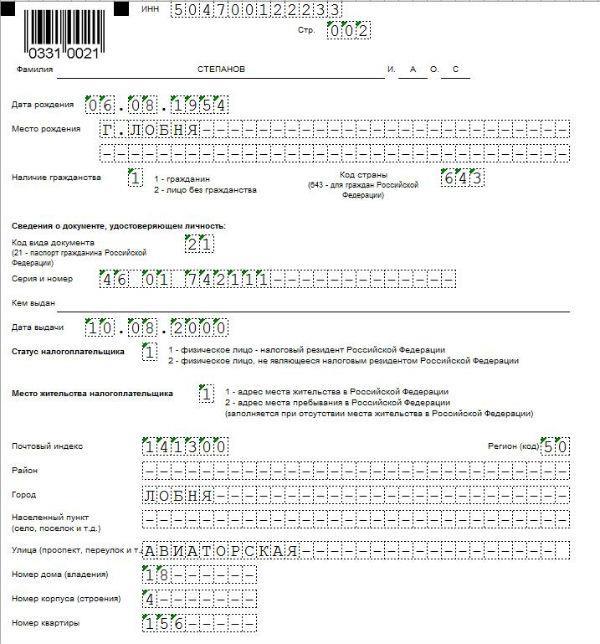

Указываются ФИО гражданина

Данные вносятся исключительно в соответствии с паспортом

Сведения о документе, удостоверяющем личность

В поле «код документа» необходимо указать 643 – паспорт гражданина РФ

Указываются сведения о месте прописки

В соответствии с паспортом

Д составлена на … с приложением подтверждающих документов на …

Указывается количество листов из которых состоит Д и общее количество листов всего пакета документов, представляемых в налоговый орган

Заполняется в самую последнюю очередь.

В самом конце необходимо указать код налогоплательщика: 1 если Д сдает сам гражданин и 2 если его представитель. Если представитель, то в строках ниже указываются его ФИО. Затем ставиться подпись и дата заполнения Д.

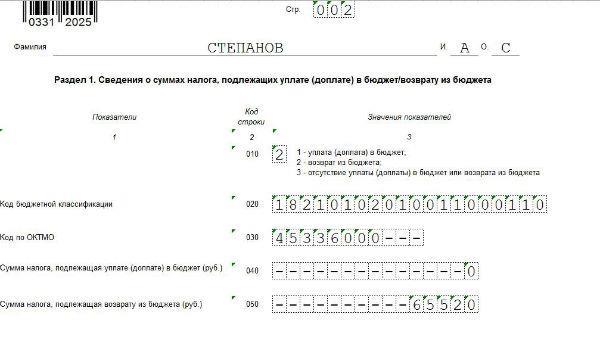

Строки

При заявлении НВ указывается код «1»

ОКТМО того муниципального образования в котором прописан н/п

Узнать ОКТМО можно на сайте ФНС

Не заполняется при заявлении НВ

Указывается сумма НВ, подлежащая возврату по данной Д

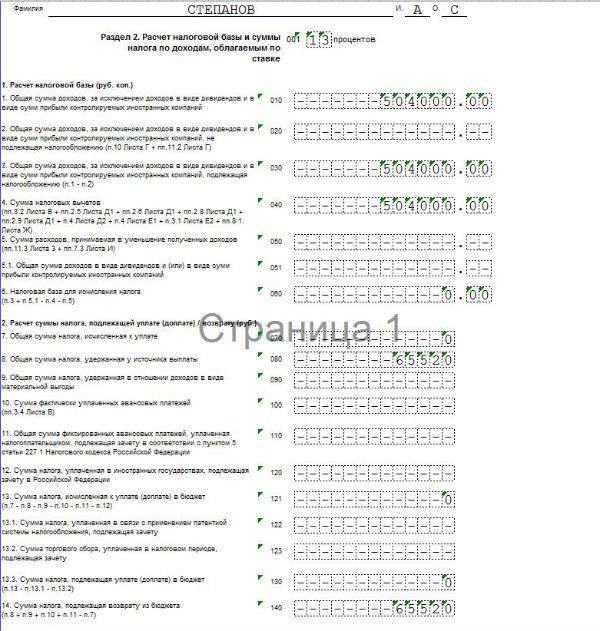

Сумма дохода, полученная за год, без вычета НДФЛ (!)

Заполняется если были доходы, не подлежащие н/о

В нашем случае таких доходов не было

В данной строке указывается сумма доходов, облагаемая налоговом на доходы

В нашем примере весь доход Степанова облагается НДФЛ

Сумма налоговых НВ, на которые вправе претендовать гражданин

Значение данной строки = строке 2,8 Листа Д1

При заявлении НВ физическим лицом не заполняются

Так как налог к уплате отсутствует, указывается значение «0» или ставится прочерк

Указывается сумма НДФЛ, уплаченная в бюджет

В нашем случае не заполняются

Указывается сумма НВ, подлежащая возврату

В нашем случае она равна строке 080

Данный лист состоит из несколько блоков, заполняемых отдельно по каждому источнику доходов. Если таких источников более трех, то заполняется еще один лист А.

Сведения в данном разделе заполняются по справке 2-НДФЛ, которую необходимо получить в бухгалтерии по месту работы.

Примечание: ставка НДФЛ по строке 010 при заявлении НВ принимается только в размере 13% (за исключением дивидендов). По доходам, облагаемым иными ставками, НВ не предоставляется.

Код вида недвижимости, по которому заявляется НВ. Узнать код можно здесь

В нашем случае, указывается код «2»-квартира

Указывает вид собственности

В нашем случае Степанов владеет квартирой единолично

Указывается код н/п. Узнать код можно здесь

В нашем примере код «01» — собственник объекта

Заявлен ли НВ пенсионером

В нашем случае вычет заявляется пенсионером, поэтому ставим код «1». В остальных случаях, указывается «0»

Адрес приобретенной недвижимости

Указывается дата акта о передачи недвижимости и дата регистрации права собственности на данное имущество

В данную строку вносится размер доли, которой владеет заявитель НВ

В нашем случае, Степанов владеет 100% доли в квартире

Указывается год возникновения права на НВ

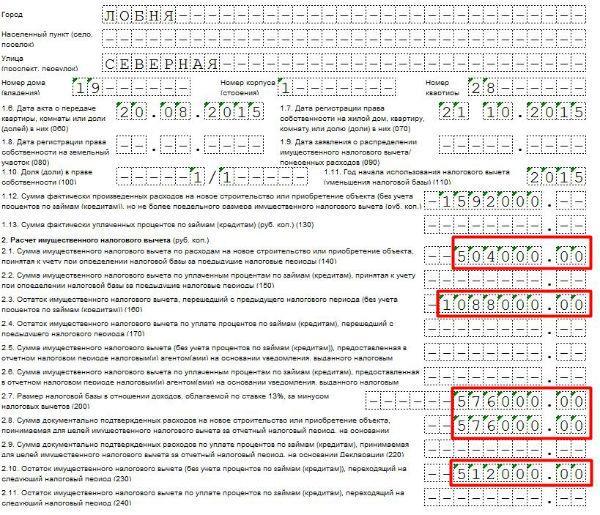

Указывается сумма произведенных затрат на покупку недвижимости, но не более предельного размера НВ

Указывается размер налоговой базы (полученного дохода) за вычетом предоставленных в данном периоде (годы) НВ (например, стандартных, социальных и т.п.)

Указывается сумма НВ, подлежащая возврату по Д

Указывается сумма НВ, переходящая на следующий период

Значение данной строки = стр. 200 – стр. 210

После того, как будет заполнена Д за 2015 год заполняется отчетность за 2014 год. В Д за указанный период необходимо будет изменить следующие строки:

Налоговый период – «2014».

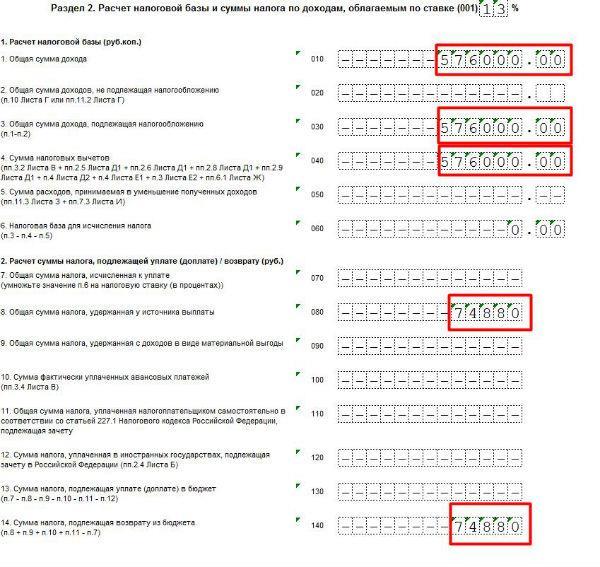

Стр. 050 – «74 880» — сумма НВ, полагающаяся за 2014 год.

Стр. 080, 140 – «74 880».

Примечание: в данной Д указанные строки равны, так как сумма НВ превышает сумму дохода, но в Д за 2013 год сумма дохода наоборот будет превышать сумму НВ, так как Степанов будет «добирать» остаток вычета.

Здесь необходимо внести сведения о паспорте и месте прописки.

Скачать образцы заполнения Д по вышеуказанному примеру:

Если вам требуется помощь в подготовке документов на налоговый вычет и заполнении деклараций 3-НДФЛ, то сообщите об этом нашему дежурному юристу онлайн, он оперативно поможет вам в этом вопросе.