Что указывать в акте выполненных работ указано арендная плата или аренда помещения

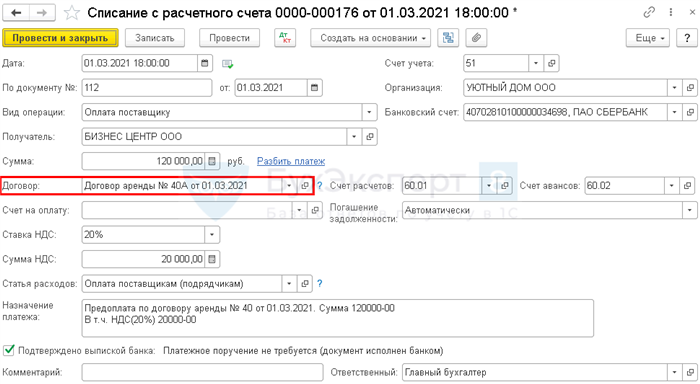

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки .

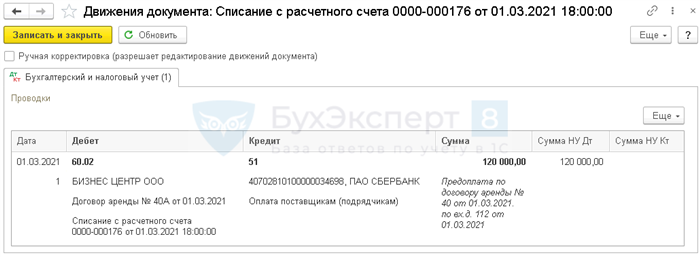

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечислен аванс арендодателю.

Если арендодатель выставил авансовый счет-фактуру на предварительную оплату, то Организация может воспользоваться правом на вычет по НДС.

к содержанию ↑Перечисление обеспечительного платежа арендодателю

Нормативное регулирование

В БУ обеспечительный платеж учитывается по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Исчисление НДС по обеспечительному платежу не регламентировано НК РФ. Выставление авансового счета-фактуры зависит от правовой квалификации обеспечительного платежа в соответствии с условиями договора, поскольку денежное обеспечение может выполнять две функции: обеспечительную и платежную.

Если, согласно условиям договора аренды, обеспечение выступает:

Учет в 1С

Для корректного учета обеспечительного платежа желательно разграничить суммы арендной платы и обеспечительного платежа. В 1С технически это можно осуществить, оформив оплату отдельными документами Списание с расчетного счета по разным элементам справочника Договоры .

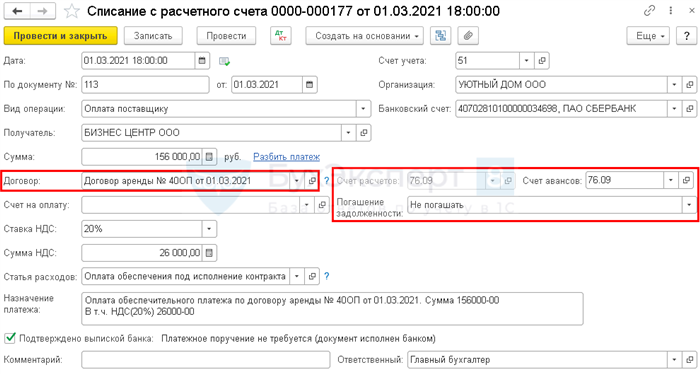

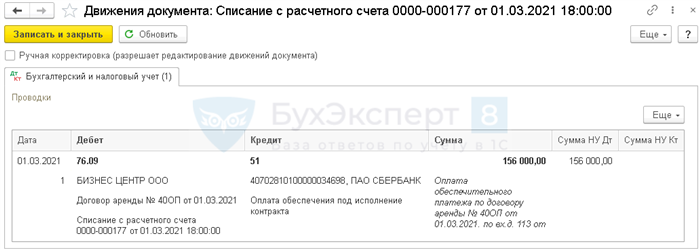

Перечисление обеспечительного платежа отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки .

В документе указывается:

- Сумма — сумма обеспечительного платежа, согласно выписке банка;

- Договор — технический договор, по которому будут учитываться расчеты по обеспечительному платежу;

- Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами», т. к. платеж до определенного времени не является оплатой, следовательно, расчеты по нему нельзя оформлять как расчеты с поставщиками;

- Погашение задолженности — Не погашать: обеспечительный платеж должен быть погашен только при неисполнении обязательств по договору аренды или в счет платы за последний месяц аренды. Поэтому при наступлении этих событий зачет по обеспечительному платежу бухгалтер в 1С будет делать вручную;

- Статья расходов — статья из справочника Статьи движения денежных средств:

- Вид движения —Прочие платежи по текущим операциям.

Проводки по документу

- Дт 76.09 Кт 51 — перечислен обеспечительный платеж.

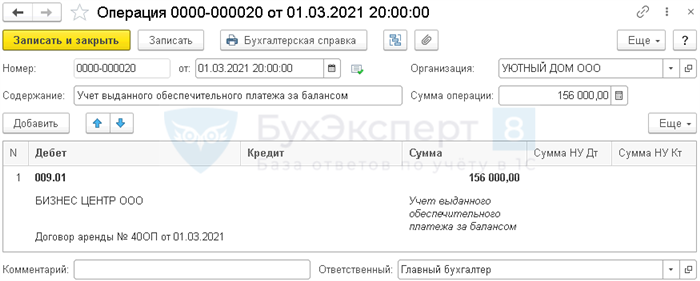

Учет выданного обеспечительного платежа за балансом

Выданный обеспечительный платеж отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (план счетов 1С).

Для этого необходимо сформировать документ Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную .

- Дебет — 009 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

Принятие к учету арендованного имущества

- обязательно — с отчетности за 2024 год;

- досрочно — по решению организации.

- выкупается арендатором по окончании договора, и отсутствует возможность выкупа по цене значительно ниже справедливой (рыночной) стоимости;

- передается в субаренду.

- срок договора аренды — 12 месяцев и менее;

- рыночная стоимость нового, аналогичного арендованному, объекта — не более 300 тыс. руб.

- организация имеет право применять упрощенные способы ведения БУ.

В программе поддерживается два варианта учета у арендатора (с релиза 3.0.93):

- документом Поступление (акты, накладные, УПД) с видом операции Услуги аренды ( Способ учета — Расходы (простая аренда)) — арендные платежи включаются в расходы в прежнем порядке (для случаев, когда ФСБУ 25/2018 применяется в упрощенном виде (п. 11 ФСБУ 25/2018));

- с признанием права пользования активом (далее — ППА) по новому алгоритму.

В нашем примере Организация использует упрощенный способ.

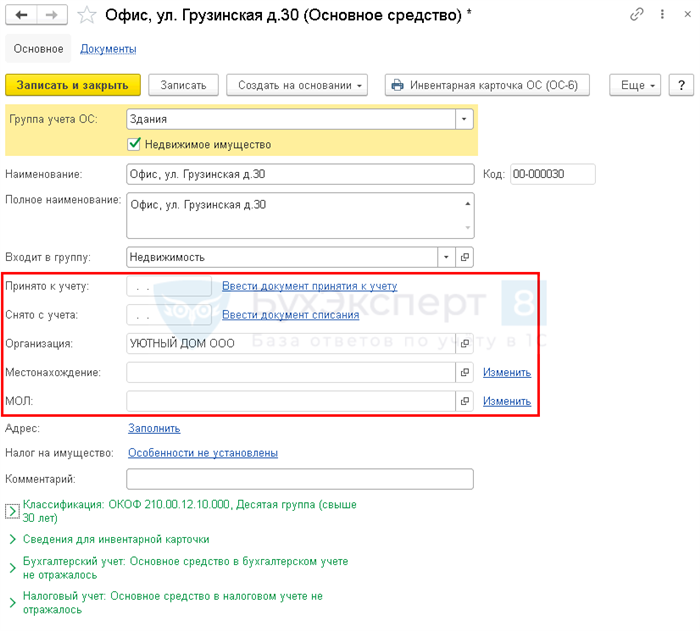

Для того чтобы отразить за балансом арендованное ОС, введите его в справочник Основные средства. При этом поля Принято к учету , Снято с учета , Организация , Местонахождение , МОЛ — не заполняются, т. к. ОС на баланс не принимается.

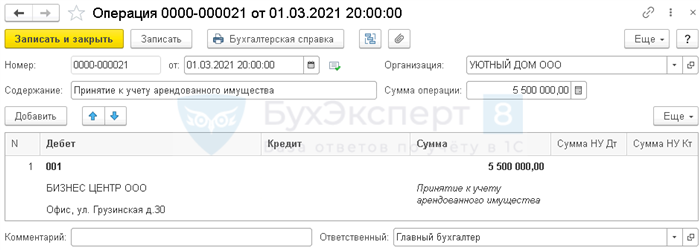

Принятие на забалансовый учет арендованного имущества оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную .

- Дебет — 001;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — арендованное имущество;

к содержанию ↑Если в договоре или в акте приемки-передачи не указана стоимость арендуемого имущества, и она не согласована в дополнительном соглашении, то рекомендуется установить в учетной политике способ определения стоимости арендованного имущества (п. 7 ПБУ 1/2008), например, исходя из его рыночной стоимости.

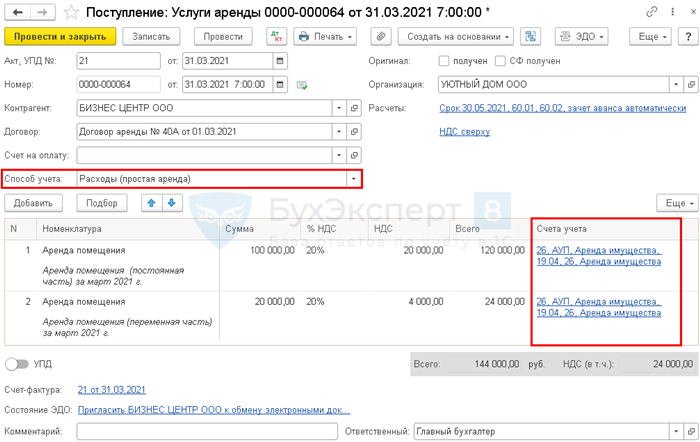

Отражение в учете услуг по аренде

- Акт № от — номер и дата акта оказания услуг на аренду.

- Способ учета — Расходы (простая аренда) Выбор способа учета появляется, если используется функциональностьПрава пользования предметами аренды;

По ссылке Счета учета :

- Счет затрат — 26 «Общехозяйственные расходы».

- Статья затрат — Аренда помещения, Вид расхода — Прочие расходы.

При таком оформлении статьи затрат расходы на аренду будут учтены в составе косвенных расходов по налогу на прибыль единовременно. - Подразделение затрат — АУП: подразделение, по которому учитываются затраты на аренду.

Если в организации нет договоров аренды, по которым признается ППА, то функциональность Права пользования предметами аренды можно не включать и использовать для отражения арендной платы документ Поступление (акты, накладные, УПД) вид операции Услуги (акт, УПД) .

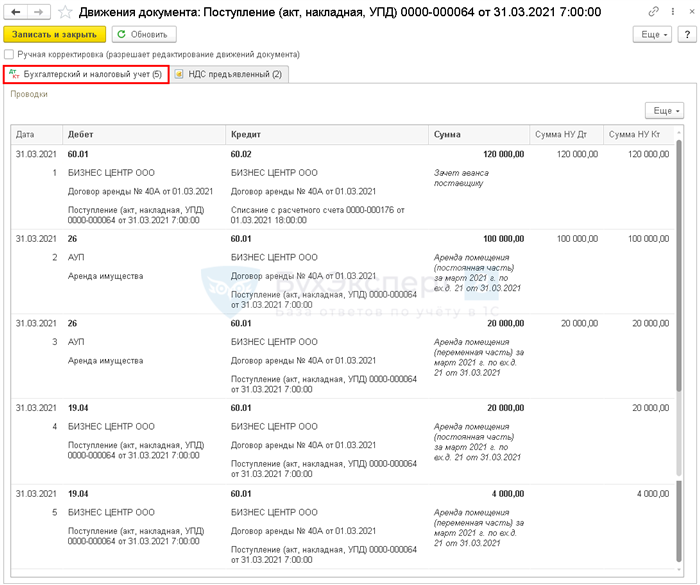

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 26 Кт 60.01 — учет затрат на аренду;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Если ранее НДС по авансовому счету-фактуре был принят к вычету, то при зачете аванса необходимо его восстановить.

Декларация по налогу на прибыль

В Декларации по налогу на прибыль общехозяйственные затраты в косвенных расходах отразятся только после того, как будет проведено Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца .

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

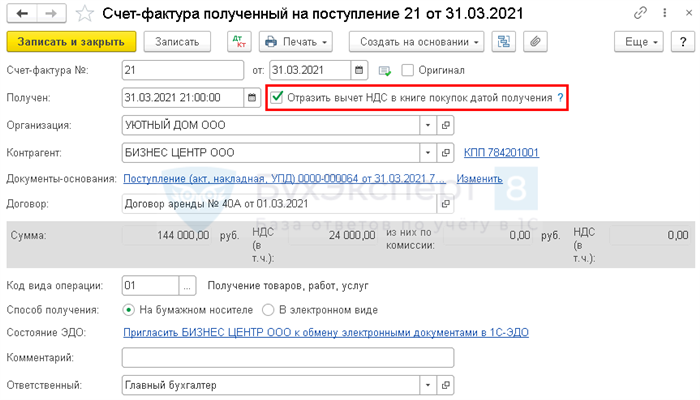

Регистрация СФ поставщика

Мнение экспертаКозлов Никита МаксимовичПрактикующий юрист с 10-летним стажем. Специализация — гражданское право. Преподаватель права.Для регистрации входящего счета-фактуры от арендодателя необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная, УПД) и нажать кнопку Зарегистрировать .

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

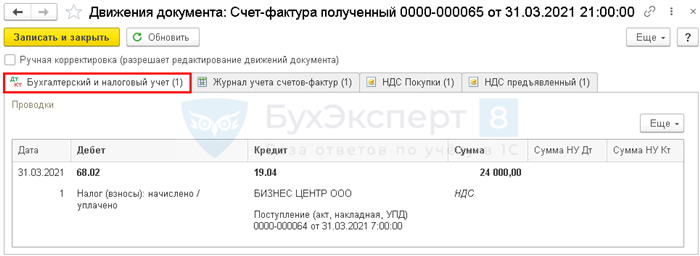

Проводки по документу

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».