Списывают ли кредит человеку который в старости сошел с ума

Взрослые дети принимают решения самостоятельно, но родители продолжают за них волноваться. Беспокойство имеет смысл, если ребенок испытывает финансовые сложности — например, имеет задолженность по кредиту.

Родственники переживают, не отразится ли эта задолженность на них, не заставят ли их платить по обязательствам, которые брали не они. Но волноваться не о чем.

В большинстве случаев кредит Вашего ребенка лежит только на нем. Вам ничего выплачивать не надо.

Впрочем, Вы вправе помочь сыну или дочери, если хотите: мы расскажем и об этой возможности.

к содержанию ↑Содержание статьи

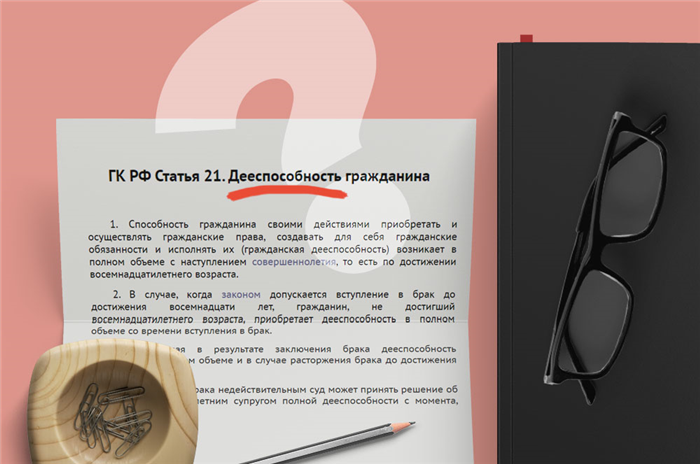

С 18 лет человек становится полностью дееспособным и отвечает за себя сам. Финансовые решения, которые он принял, ложатся полностью на него. Третьи лица, даже если они его родители, не несут за них никакой ответственности. Иными словами — никто не имеет права заставить Вас платить по кредиту совершеннолетнего ребенка, который он брал сам.

- Кредит мог быть выдан до инвалидности или признания человека недееспособным. В таком случае вопрос погашения кредита курирует назначенный опекун.

- А вот если мать или отец стали поручителями или созаемщиками по кредиту ребенка, они могут нести вместе с ним ответственность. Такое происходит, если сын или дочь обращаются к помощи банка в юном возрасте, имея нулевую или короткую кредитную историю.

Что делать, если приходят коллекторы и приставы

Бывает и такое: взрослый ребенок живет по другому адресу, но прописан в квартире родителей. Коллекторы звонят по домашнему номеру, а судебные приставы наносят визит в родительское жилье, пытаются описать имущество.

Но не переживайте. Никто не имеет права заставить Вас платить по чужим долгам, если Вы сами того не захотите.

Приставы не могут описывать имущество, не принадлежащее заемщику. Коллекторы тоже имеют право связываться только с самим клиентом — не с его семьей.

- Вам понадобится доказать, что Ваш ребенок живет отдельно. Подтвердить это могут соседи или близкие люди. Приставы поверят Вам, если не обнаружат в квартире следов присутствия сына или дочери. Они составят соответствующий акт и уйдут.

- Если у Вас есть чеки на имущество в доме, покажите их приставам. Чеки доказывают, что вещи принадлежат Вам, и конфисковать их в счет задолженности нельзя.

Что делать, если заемщик умер

Смерть близкого — ужасное горе. Мы соболезнуем всем, кому пришлось столкнуться с утратой и решать связанные с этим имущественные вопросы. В таких обстоятельствах люди потеряны, шокированы, им сложно думать о кредитах и обязательствах. Но обдумать этот вопрос надо — чтобы ситуация не стала еще сложнее.

- Если у умершего был кредит, проверьте, оформлял ли он страховку. При ее наличии кредит автоматически закрывается, когда человек умирает, смерть заемщика является страховым случаем. Никому из родственников не нужно по нему платить. Страховая компания компенсирует банку ущерб. Но Вам понадобится проконтролировать факт одобрения предоставленных документов и признание страхового случая.

- Если страховки нет, кредит переходит в наследство ближайшим родственникам. Это могут быть и родители. Вы можете отказаться от наследства, если не хотите платить, но тогда имущество заемщика Вы тоже не получите. Каждый такой вопрос лучше решать индивидуально, желательно с привлечением финансового консультанта или юриста.

Как быть, если хочется помочь

Родители не обязаны выплачивать кредит за сына или дочь, но могут сами захотеть это сделать из родственных чувств. Закон оставляет им такую возможность. Если Вы хотите помочь своему ребенку справиться с обязательствами, понадобится:

- Договориться об этом с сыном или дочерью.

- Составить документы, которые подтверждают, что Вы согласны взаимодействовать с банком и коллекторским агентством. Письменное согласие должен дать и ребенок.

- Отправить сканы документов по e-mail, а бумажные версии — по почте. Делать это должен сам заемщик.

На сайтах кредиторов бланки письменного согласия находятся в открытом доступе. Например, у ЭОС на сайте они приведены в разделе «Третья сторона».

Вы можете написать или позвонить нам, если задолженность Вашего ребенка находится в агентстве ЭОС, а Вы не знаете, что делать. Мы обязательно разберемся и поможем Вам исправить ситуацию — но только с согласия должника.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

к содержанию ↑Как работает анонимный звонок?

Шаг 1

Позвоните на номер анонимной линии ЭОС

Шаг 2

Получите консультацию специалиста

Шаг 3

Выберите оптимальный способ погашения задолженности

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Стоит ли верить в закон о списании долгов населению?

Единого закона о списании долгов, который был бы применим ко всем случаям в жизни, в нашей стране не существует. Банкротство физического лица и индивидуального предпринимателя допускает освобождение от задолженностей.

Но тот же закон обязывает граждан подтверждать признаки несостоятельности и сумму просрочки, наличие у человека других неисполненных обстоятельств.

Сейчас эта процедура банкротства проводится не только через арбитраж, но и во внесудебном порядке. При грамотном подходе можно освободиться от кредитного бремени или получить реструктуризацию задолженности. Подробнее о том, как списать долги, читайте в статье.

к содержанию ↑Какой закон допускает списание долгов по кредитам?

Надеяться, что банки вам простят кредит или не будут взыскивать просрочку, не стоит.

Пока заемщик сам не предпримет активных действий, чтобы списать свои долги, ему придется платить неподъемные проценты, терпеть давление со стороны кредиторов, коллекторов и приставов, часто даже скрываться о тех, кто требует возврат долга.

Чтобы освободиться от просрочки по кредитам, налогам, услугам ЖКХ, граждане могут воспользоваться Законом № 127-ФЗ «О банкротстве». Это не самая простая процедура, поэтому на 100% гарантировать списание долгов нельзя.

И если уж браться за организацию своего банкротства, нужно подходить к нему обдуманно.

Чтобы успешно пройти банкротное дело, нужно:

- подтвердить признаки своей несостоятельности и неплатежеспособности — например, указать на факт, что период просрочки по долгу уже превысил 3 календарных месяца. Также необходимо указать сумму долга, заявить об отсутствии имущества, раскрыть другие обстоятельства, не позволяющие погашать долги, например, сообщить о снижении дохода;

- направить документы в суд или МФЦ. В суд необходимо обратиться обязательно, если ваш долг превышает 500 тыс. рублей. Упрощенное банкротство через МФЦ было введено с 1 сентября 2020 года, воспользоваться им можно при просрочке от 50 и строго до 500 тыс. руб.;

- пройти обязательные этапы процедуры — для судебного банкротства это реструктуризация и (или) реализация имущества, а упрощенная процедура предусматривает проверки в МФЦ и 6 месяцев ожидания возражений кредиторов.

Это только общие моменты, которые нужно учитывать при прохождении банкротного дела.

Можно избежать выплат по просроченным кредитам, если банк пропустит срок давности. Это возможно только в том случае, если банк не требует вернуть долг три года.

В данной ситуации нужно вовремя направить в судебный орган заявление о прекращении дела по причине истечения сроков. Если не сделать этого, судья может удовлетворить иск, даже если срок давности истек.

Также учтите, что отказ в иске по срокам не мешает требовать долги во внесудебном порядке. Банк вправе сам рассылать претензии или звонить должнику, или продаст долг коллекторскому бюро. Полностью прекратить все требования по возврату долга можно после завершения банкротного дела.

Могут ли кредиты списаться автоматически

Автоматически списать долги невозможно, хотя такой законопроект в отношении различных групп населения, например, чьи доходы не превышают 1 МРОТ в семье на человека, не раз пытались внести на рассмотрение Госдумы РФ.

Неприятие такой инициативы логично, поскольку государство обязано защищать не только права заемщиков, но и интересы банков, микрофинансовых организаций, жилищно-коммунальных служб и других кредиторов.

Списание долгов без суда и банкротства допускается только в отношении отдельных видов налогов и сборов с физ. лиц и предпринимателей. Налоговая амнистия применяется только по задолженности, признанной безнадежной к взысканию. Да и выступало государство с такой инициативой последний раз в 2015 году.

к содержанию ↑Варианты списания задолженности

Если вы накопили большие долги, но все же рассчитываете постепенно отдать их, то можно воспользоваться различными льготными программами:

- получить ипотечные или кредитные каникулы;

- заключить с банком соглашение о реструктуризации задолженности или рефинансировании кредитов;

- получить исполнительные каникулы у приставов (это специальная рассрочка для пенсионеров);

- отсрочить или рассрочить выплаты в судебном процессе, если банк подал иск о взыскании.

Также можно дождаться направления документов на удержание по месту работы. В этом случае ежемесячно будут удерживать до 50% зарплаты, что позволит постепенно выплатить всю задолженность. Узнать подробнее о нюансах, преимуществах и минусах каждого из указанных способов действий можно у наших юристов.

О вариантах полного списания долгов граждан расскажем ниже.

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Прощение долга

Гражданский кодекс РФ допускает прощение долга, если такое решение примет кредитор. Но представить ситуацию, при которой кредитные организации или МФО пойдут на такой шаг, практически невозможно.

Даже при истечении давности кредит не спишут, а взыскание продолжится во внесудебном порядке.

Пропуск сроков

По истечении трех лет после возникновении просрочки у банка возникнут проблемы с взысканием. Должник вправе заявить в суде об отклонении иска по пропуску сроков. Если такое заявление подано, судья обязан его рассмотреть и удовлетворить.

Но даже истечение сроков не гарантирует, что вы можете забыть о наличии задолженности:

- банк может продать просроченный кредит коллекторской компании, и отсчет срока давности у новой структуры начнется с нуля, но только в том случае, если вы подпишите документ о признании суммы долга или сделаете хоть одну выплату (что тоже является фактом признания долга);

- можно получить судебный приказ, который будет выдан при отсутствии возражений от должника;

- так как давность по кредиту определяется по каждому ежемесячному платежу, рассчитывать на полный отказ в исковых требованиях крайне сложно.

Даже если вы сумеете добиться отклонения иска, вас все равно будут донимать звонками коллекторы, сотрудники банков или микрокредитной организации. И даже если они не смогут получить с вас денег, то нервы попортят.

Банкротство

Поэтому целесообразно решиться на прохождение банкротства. Закон о списании долгов по кредитам описывает порядок прохождения банкротного дела, требования к документам. До сентября 2020 года это можно было сделать только через арбитраж. Новый закон с поправками в 127-ФЗ предусматривает упрощенную процедуру через МФЦ.

Признание банкротом освобождает от налоговых и кредитных обязательств, от долгов по ЖКХ. Не спишутся лишь некоторые личные обязательства. Например, к ним относятся алименты, долги по зарплате, возмещение имущественного ущерба и вреда здоровью.

В некоторых случаях должник может выбрать, по какой процедуре проходить банкротство — через суд или МФЦ.

Например, если сумма просрочки не достигает 500 тыс. руб., однако у должника подтверждается неплатежеспособность, он может обратиться в МФЦ или в суд.

Ниже расскажем, какие плюсы и недостатки предусматривает федеральный закон о списании долгов 127-ФЗ для обоих вариантов.

к содержанию ↑Как списать долги через банкротство физических лиц

Закон о списании долгов по кредитам физических лиц работает уже почти 5 лет. Но до недавнего времени он предусматривал только длительную и дорогостоящую судебную процедуру, с реализацией имущественных активов и привлечением управляющего.

Летом 2020 года Президент России Владимир Путин подписал закон, который внес поправки в процедуру и разрешил внесудебное банкротство. Эта процедура полностью бесплатна для должника и не предусматривает реализацию имущества.

Читать закон в последней редакции можно по ссылке. Наши юристы готовы разъяснить его нормы, проконсультировать по дальнейшим действиям.

Заказать звонок юриста

Через суд

Судебное банкротство физ. лиц допускается при сумме задолженности от 500 тыс. руб., либо при подтверждении признаков неплатежеспособности, несостоятельности. Например, к таким признакам относится отсутствие имущественных активов для расчета с кредиторами, просрочка свыше 90 дней по более чем 10% обязательств.

Процедура предусматривает следующие этапы:

- нужно подготовить множество документов, в том числе опись имущественных активов, справки о доходах и т.д.;

- до обращения в суд необходимо уведомить кредиторов (для этого им направляется копия заявления); направляются в арбитражный суд по месту жительства, причем заявитель должен перечислить на депозит аванс на вознаграждение управляющего;

- судья утвердит управляющего из кандидатов СРО, предложенного заявителем;

- в зависимости от обстоятельств, может проводиться реструктуризация задолженностей, либо сразу начнется стадия реализации.

Когда суд признает заявление обоснованным, то по отношению к должнику прекращаются любые формы взыскания, в том числе коллекторскими фирмами и через ФССП. На сумму долга будет приостановлено начисление процентов, с имущества снимут аресты.

Пока продолжается банкротное дело, имуществом и доходами должника будет распоряжаться управляющий. Для осуществления текущих расходов будет открыт специальный счет.

После завершения торгов деньги пойдут на расчет по долгам. Отдельные виды вещей, предметов и объектов могут оставить должнику.

Их список указан в ст. 446 ГПК РФ.

Это, как правило, предметы личного пользования.

Банкротство через МФЦ

Во внесудебном банкротстве вся процедура организована проще, хотя и здесь нужно строго следовать закону. Обратиться в МФЦ можно, если размер обязательств составляет от 50 до 500 тыс. руб., а приставы окончили исполнительное производство по причине отсутствия у должника имущества.

Алгоритм действия для списания долгов через МФЦ в 2024 году таков:

- , в котором нужно точно указать перечень кредиторов и размер задолженностей;

- заявление подается сразу в МФЦ, а уведомлять кредиторов не нужно, это сделают сотрудники центра;

- специалисты МФЦ сами разместят информацию о желании должника пройти банкротство на Федресурсе;

- если в течение 6 месяцев кредиторы не подадут возражений, будет принято решение о признании банкротом, списании долгов.

За 6 месяцев 2021 года в МФЦ признали обоснованной только меньше половины заявок физ. лиц на внесудебное банкротство.

2021 год — это всего лишь второй год, когда наши граждане получили право подать заявление на внесудебное банкротство через многофункциональные центры (МФЦ). За пол года МФЦ опубликовали информацию о начале 2 тыс.

228 процедур внесудебного банкротства граждан. При этом 2 тыс.

470 заявлений за этот же период МФЦ вернули людям, желающим списать свои долги. В итоге доля инициированных через МФЦ процедур банкротства — 47%.

В марте-июне 2021 года МФЦ опубликовали сообщения о завершении 1 тыс. 679 внесудебных банкротств граждан.

Лидерами по общему числу возбужденных внесудебных процедур с момента старта процедуры в сентябре 2020 года по состоянию на июнь 2021 года стали:

- Омская область — 253 заявлений

- Челябинская область — 193 шт.

- Пермский край — 136 шт.

- Алтайский край — 134 шт.

- Краснодарский край — 133 шт.

- Липецкая область — 128 шт.

к содержанию ↑Важно правильно заполнить заявление. После окончания дела спишутся только долги, включенные в приложение к заявлению. Поэтому желательно оформлять документ и проходить дальнейшие этапы при сопровождении юриста.

Преимущества и минусы списания кредитных долгов по банкротству

Самый очевидный плюс от прохождения банкротной процедуры — списание долгов по кредитам, займам, другим обязательствам. Дополнительным преимуществом внесудебной процедуры является отсутствие расходов на управляющего, пошлины.

К минусам любой формы банкротства можно отнести:

- сложность и длительность судебной процедуры;

- значительные расходы при ведении дела через арбитраж (общая сумма трат может составить до 200 тыс. руб.);

- продажа активов, если банкротство идет через суд;

- возможная ответственность за преднамеренное или фиктивное банкротство;

- последствия, которые наступают для банкрота (например, запрет на получение руководящих должностей в организациях на срок от 3-х лет);

- большой перечень документов и сведений, которые нужно подготовить для суда;

- практически 100% отказ в выдаче кредита в первые годы после прохождения банкротства.

Естественно, больше всего минусов у судебного банкротства, которое не всегда завершается списанием долгов. Но и упрощенное банкротство подходит не для всех.

к содержанию ↑С сопровождением юриста можно полностью снять риски того, что долги не спишут, сохранить часть имущества, максимально быстро пройти все этапы процедуры. Звоните, наши юристы помогут со списанием долгов через банкротство!

Особенности процедуры банкротства пенсионеров

Пенсионеры — самая легкая добыча для кредиторов. Только посмотрите, с каким удовольствием банки и МФО выдают пожилым людям кредиты и займы, ведь у них обычно есть постоянный доход (пенсия) и имущество в собственности (квартира, дача). А в случае их смерти долги заплатят наследники, которые могут стать поручителями по кредитам без своего согласия.

Как пенсионеры попадают в долговое рабство

Далеко не каждый пенсионер может позволить себе крупный кредит из-за маленькой пенсии. Есть и одинокие люди, которым в случае внезапных финансовых расходов — расклеились зимние сапоги или понадобились дорогие лекарства, — приходится идти в МФО за микрозаймами, проценты по которым растут каждый день, а возвращать средства подчас нечем.

Пожилые россияне, как правило, — люди старой закалки, легко верят улыбчивым сотрудникам банков и микрофинансовых организаций, не всегда могут правильно рассчитать свои силы на погашение кредитов. При этом, по данным Национального бюро кредитных историй (НБКИ), кредитный рейтинг пенсионеров остается самым высоким среди других заемщиков.

В среднем это 543 балла, что указывает на то, что пенсионеров кредитные организации ждут, распахнув объятия.

Связанные материалы:

Получается, что именно пенсионеры самые любимые клиенты МФО: они чаще других возрастных групп возвращают кредиты. И дело даже не в личной ответственности.

Пожилого человека всегда проще напугать единственным звонком из отдела взыскания или коллекторской компании. Эти граждане готовы сесть на хлеб и воду, но отдать кредиторам последнюю копейку, даже если придется занять еще денег в другом МФО.

Так, собственно, и происходит закручивание кредитной спирали: чтобы отдать долг с процентами, приходится брать новый заем, по которому тоже набегают проценты. В итоге сумма может оказаться катастрофической и неподъемной для человека, чей единственный доход пенсия.

Есть ли выход в этой ситуации? Конечно! Это банкротство физического лица.

Тест Признают ли Вас банкротом?

Рекомендуем ознакомитьсяПенсионерам и предпринимателям предоставят рассрочку на выплату кредитов

к содержанию ↑Как пенсионер может стать банкротом и избавиться от долгов

Начать стоит с того, что слова «банкрот» бояться не надо. Этот термин в современном мире не несет никакого негативного смысла, а просто констатирует факт: человек не может исполнять свои кредитные обязательства, а значит, его долги подлежат списанию.

Банкротом человека может признать только суд, если гражданин прошел процедуру банкротства в соответствии с законом «О несостоятельности (банкротстве)».

Условия для банкротства пенсионера:

- Общий долг (включая долги перед налоговой, коммунальщиками, банками, МФО, физическими лицами) превышает 500 тысяч рублей.

- Невозможность платить по долгам из-за маленького дохода (в случае пенсионера это может быть увольнение с работы и переход к жизни «только на пенсию»).

- Неисполнение своих обязательств на протяжении трех месяцев (не платить по долгам более 90 дней).

В чем особенность банкротства пенсионеров?

Как показывает юридическая практика Национального центра банкротств, при банкротстве пенсионера суд вводит процедуру реализации имущества в 100% случаев. То есть, сразу же запускает процедуру банкротства с последующим списанием всех долгов.

Почему реализация — это хорошо По закону, суд должен запустить в отношении потенциального банкрота процесс реструктуризации долга или реализации имущества. В первом случае на списание долгов рассчитывать не стоит: человека обяжут платить, но снизят процент и растянут срок кредитов.

Второй же случай — реализация имущества — это процедура, без которой списание долгов невозможно. Пусть вас не пугает этот термин.

Если человек живет в единственном жилье и не владеет множеством активов в виде акций, облигаций, коммерческой недвижимости и проч., процесс будет носить формальный характер. Никто не придет к вам домой и не будет открывать шкафы в поисках чего-то ценного!

В остальном процедура банкротства пенсионера выглядит также, как и для других физических лиц: сбор документов, подача заявления, признание банкротом, реализация имущества и в итоге заветное списание долгов.

Рекомендуем ознакомиться Как объявить себя банкротом

к содержанию ↑Куда обратиться пенсионеру, чтобы стать банкротом

Самое сложное в процедуре банкротства — это документы и работа с судом и арбитражным управляющим. Самостоятельно избавиться от долгов просто невозможно, поэтому первый шаг к успешному банкротству — подобрать надежную компанию, которая окажет юридическую поддержку и проведет процедуру банкротства «под ключ».

Национальный центр банкротств успешно освобождает россиян от долгов на протяжении последних пяти лет. При этом для пенсионеров предлагаются скидки и рассрочки.

Узнать обо всем подробнее можно на консультации.

к содержанию ↑Какие существуют риски при банкротстве пенсионера

Процедура банкротства по закону длится минимум шесть месяцев. Поэтому многие закредитованные пенсионеры просто боятся идти на этот шаг из-за опасений потерять свой единственный доход — пенсию. И это большая ошибка.

В процессе банкротства пенсионер будет получать свою пенсию в полном объеме.

Банкротство особенно выгодно тем гражданам, в отношении которых ведется исполнительное производство и часть пенсии списывается с карты судебным приставами. На время процедуры все списания прекращаются, а долги и проценты замораживаются.

Поэтому уже после первого судебного заседания (признания банкротом) пенсионер сможет вздохнуть свободнее. Получение пенсии в полном объеме в ходе банкротства без списаний и удержаний — это законное право человека, которое могут обеспечить юристы НЦБ, ссылаясь на решение Верховного суда РФ.

Связанные материалы:

к содержанию ↑Плюсы банкротства пенсионера

Главный и неоспоримый плюс в банкротстве для пенсионера — это полное освобождение от долгов в кратчайшие сроки. Уже после первого судебного заседания и запуска процедуры реализации имущества пенсионер перестает платить по своим долгами, а через полгода они и вовсе списываются навсегда.

Важно подчеркнуть: процедура избавляет от долгов не только перед банками и МФО, также списываются долги по коммунальным услугам, перед налоговой и даже перед физическими лицами. Например, если вы брали в долг по расписке, эти средства после банкротства можно не отдавать. И кредитор уже никак не сможет их требовать назад.

Еще один плюс для пенсионеров — отсрочка в оплате государственных пошлин и вознаграждения арбитражного управляющего. В процессе банкротства человек сможет подкопить на банкротство, потому как больше не придется отдавать долги МФО, банкам и коммунальщикам.

Кроме того, после запуска процедуры в адрес должника перестают поступать звонки от коллекторов, отделов взыскания банков и МФО, судебные приставы прекращают наносить визиты и списывать деньги с карты.

Долги передаются по наследству.

Если должник умирает, все его кредитные обязательства ложатся на плечи детей и других наследников. Процедура банкротства такую ситуацию исключает.

Для пенсионеров Национальный центр банкротств дает скидку 10% на банкротство «под ключ». Юристы соберут все документы, оградят от коллекторов, сходят за вас в суд и возьмут на себя общение с судебными приставами.

Единственное, что останется пенсионеру, — подождать завершения процедуры, спокойно вздохнуть и продолжить свою жизнь уже без долгов.

Также, как и всем остальным гражданам — через процедуру банкротства физических лиц. В чем ее особенность для тех, кто уже на пенсии, мы рассказали тут.

Безусловно. Кроме того, пенсионерам суд чаще идет на уступки: назначает минимальный срок процедуры банкротства, дает отсрочку по оплате госпошлины и других расходов по делу.

У вас всегда есть шанс навсегда забыть о своих долгах. Подробно о том, как списать долги, мы рассказали тут.

к содержанию ↑Выдан кредит психически нездоровому человеку

Выданный кредит недееспособному гражданину может быть обычной ситуацией, ведь менеджмент не обязан проверять здоровье кредитополучателя. Как доказать, что человек психически нездоров и снять долговое бремя с семьи, зависит от имеющихся медицинских заключений и официального оформления недееспособности.

Могут ли дать кредит душевнобольному человеку

Диагностика психиатрических расстройств сложнее обычных болезней, которые можно выявить при помощи химических анализов и физико-механических исследований. Это накладывает отпечаток и на законодательное регулирование.

- Ограничен в дееспособности — такой человек сохраняет возможность совершать сделки и распоряжаться своими доходами по согласованию с попечителем. Больной несет имущественную ответственность по заключенным сделкам, а также за причиненный его действиями вред.

- Признан недееспособным — все необходимые юридически значимые действия предпринимает опекун от имени больного и в его интересах. Ответственность за действия опекаемого и вред, нанесенный им, возлагается на опекуна.

В обоих случаях речь идет о неспособности больного осознавать последствия своих действий, а ограничивающий статус устанавливается по решению суда. Если таковое не было вынесено, то душевнобольной обладает всеми гражданскими правами и может совершать сделки, брать взаймы и проводить другие финансовые операции.

Банки не заинтересованы в сотрудничестве с людьми, плохо отдающими отчет в своих действиях, так как вероятность возврата таких средств невысока. Клиенту откажут, если он:

- ведет себя неадекватно или агрессивно;

- не способен внятно пояснить цель кредита или называет фантастические цели;

- имеет нарушения речи, выраженные признаки психических отклонений.

к содержанию ↑Если больной уже брал кредиты и имел проблемы с возвратом, добрую услугу его семье окажет испорченная кредитная история.

Вероятность выдачи займа психбольному клиенту

Выдача займа больному человеку в банке ниже, чем в МФО. Сотрудники кредитных учреждений полагаются на субъективное впечатление от поведения клиента. Запрашивать данные о здоровье гражданина они не имеют права. Кроме того, этому способствуют дополнительные нюансы:

- финструктуры требуют минимум документов для оформления потребительских кредитов;

- микрокредитным организациям для выдачи средств заемщик хватает только паспорта.

- с помощью онлайн-займов получить средства можно удаленно, не встречаясь ни с одним сотрудником компании-кредитора.

Кредит психически больному человеку — можно ли аннулировать договор

Вне зависимости от степени дееспособности больного, Закон «О потребительских займах» позволяет в первые две недели вернуть всю сумму кредитору, заплатив проценты только за дни пользования.

Если с получения займа прошел длительный срок, процентов набежало в избытке, а средства потрачены заемщиком, родственникам следует проконсультироваться с юристом для опротестования сделки или пересмотра условий погашения.

Возможность аннулировать договор, подписанный больным человеком, предусмотрена статьей 171 ГК РФ. Норма требует считать сделки, совершенные недееспособными гражданами, ничтожными. При этом каждая из сторон должна вернуть оппоненту полученное. Если вторая сторона знала или должны была знать, что заключает договор с недееспособным, она должна компенсировать причиненный ущерб.

Статья 177 ГК РФ позволяет постфактум отменить сделку с больным. Для этого должно быть доказано, что:

- формально дееспособный в момент подписания кредитного договора гражданин не осознавал значения своих действий;

- заемщик был официально признан недееспособным или ограничен в дееспособности после заключения договора.

Признание сделки недействительной

Аннулировать договор или вынудить банк предоставить семье психически больного заемщика льготные условия погашения может только суд. Но семье придется предоставить доказательства неспособности больного самостоятельно принимать решения и отвечать за их последствия.

Для признания лица недееспособным проводится специализированная судмедэкспертиза. Комиссия определяет способность лица адекватно оценивать происходящее и свои поступки, необходимость в установлении опеки или попечительства, безопасность больного для себя и окружающих.

Экспертиза может проводиться амбулаторно или с помещением пациента на стационарное обследование. Официальное заключение экспертов станет основным документом для признания больного полностью или частично недееспособным.

Согласно статье 281 Гражданского процессуального кодекса РФ, инициировать судебный процесс признания гражданина недееспособным имеют право:

- родственники: супруги, дети, родители и другие члены семьи, в том числе, не проживающие с больным;

- органы опеки или социальные учреждения, если пациент состоит на их учете;

- медучреждения, где больной проходит лечение.

Документы подаются в суд по месту жительства душевнобольного или адресу больницы. Решение суда об ограничении дееспособности или признании недееспособным позволяет назначенному опекуну или попечителю добиваться признания заключенных больным сделок недействительными.

к содержанию ↑Что будет с кредитом при потере заемщиком дееспособности?

Решая вопрос об одобрении заявки на выдачу кредита, финансовые организации тщательно проверяют потенциальных клиентов. Любое сомнение в психическом здоровье гражданина вызовет отказ от предоставления займа, ведь договор, заключенный с недееспособным, признается недействительным.

Основные признаки недееспособности заемщика

Закон определяет недееспособность, как невозможность человека осознавать характер и последствия своих действий по причине психического расстройства. Тяжелое психическое расстройство наступает в результате заболеваний и травм, повреждающих головной мозг. К сожалению, не многие расстройства психики поддаются эффективному лечению.

Бессмысленно вести речь о выполнении договорных обязательств человеком, который не понимает:

- Что с ним происходит.

- Где он находится.

- Кто его окружает.

- Каковы последствия его действий.

Гражданин признается недееспособным вступившим в законную силу решением суда, основанном на результатах проведенных психологических и психиатрических экспертиз, показаний свидетелей и иных материалах дела. Инициаторами признания недееспособности обычно выступают близкие гражданина, проживающие вместе с ним.

Решение суда о признании человека недееспособным содержит и сведения о назначении опекуна.

В качестве опекунов выступают члены семьи, друзья или родственники гражданина. Если таких нет, опекуном признают лечебное учреждение, где находится больной.